ARGUMENT

Am ales tema pentru atestarea competentelor profesionale "EVIDENTA CONTABILA A MARFURILOR" deoarece am fost atrasa de studierea modului in care o firma abordeaza partea de evidenta contabila a marfurilor. Pe baza consultarii materialului bibliografic in domeniu am incercat sa cuprind intr-o forma accesibila, notiunile ce fac obiectul societatii comerciale cu amanuntul si inregistrarea acestora in contabilitate.

Asfel, am structurat lucrarea pe doua capitole:

o in primul capitol am abordat notiuni despre contabilitatea stocurilor, facand referire la continutul acestora, obiectivele si factorii organizarii acestui tip de contabilitate si la regulile de evaluare a stocurilor.

o in cel de-al doilea capitol, am prezentat marfurile ,am vorbit despre forme de evaluare acestora si despre operatiunile de comercializare a marfurilor atat prin depozite cat si prin magazine.

Ca urmare a modului in care este structurata lucrarea si a informatiei pe care le cuprinde-referitoare la tema in discutie -materialul poate fi un real folos pentru intelegerea si desfasurarea corecta a comertului cu amanuntul. Derularea operatiunilor de cumparari si vanzari de marfuri se face de regula plecand de la pretul de vanzare din care se exclud reducerile comerciale operate, adica pretul definitiv negociat intre vanzator si cumparator. Marfurile la pret de vanzare cu amanuntul presupun o evaluare initiala la cost de achizitie. Reflectarea evidentei contabile a marfurilor se realizeaza cu ajutorul clasei de conturi NR.3 din planul general de conturi.

Am vorbit in lucrare de obiectivele si factorii organizarii contabilitatii stocurilor, reguli de evaluare a stocurilor si inventarierea stocurilor. Referindu-ma la stocuri prezentat notiuni de evaluare a stocurilor la intrare si la iesire si aplicatii practice.

Lucrarea este intocmita respectand prevederile legii in viguare, LC 82/91 cu modificarile si prevederile ulterioare.

IMPORTANTA

Marfurile reprezinta o categorie importanta de stocuri, care, in circuitul lor de la producatori pana la consumatori, genereaza un volum foarte mare de operatii economico-financiare ce se efectueaza prin intermediul unui numar deosebit de mare de agenti economici, cu diferite profiluri de activitate comerciala.

Cap.1 CONTABILITATEA STOCURILOR

-FUNDAMENTE TEORETICE-

1.1 Continutul si structura stocurilor

1.1.1 Stocurile

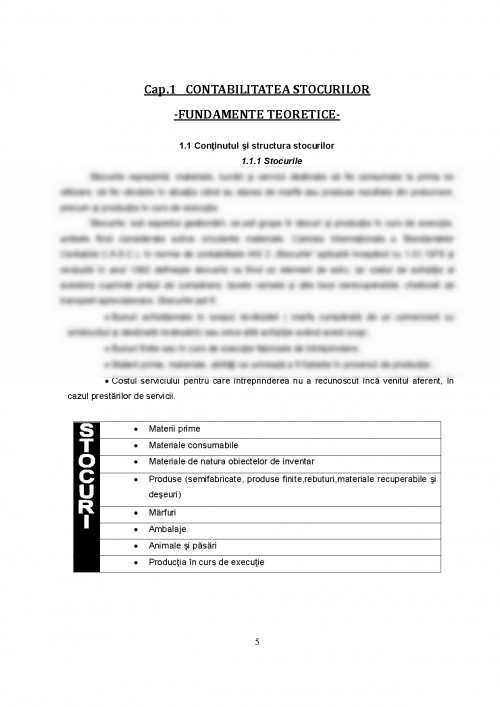

Stocurile reprezinta, materiale, lucrari si servicii destinate sa fie consumate la prima lor utilizare, sa fie vandute in situatia cand au starea de marfa sau produse rezultate din prelucrare, precum si productia in curs de executie.

Stocurile, sub aspectul gestionarii, se pot grupa in stocuri si productia in curs de executie, ambele fiind considerate active circulante materiale. Comisia Internationala a Standardelor Contabile (I.A.S.C.), in norma de contabilitate IAS 2 ,,Stocurile" aplicata incepand cu 1.01.1976 si revizuita in anul 1993 defineste stocurile ca fiind un element de activ, iar costul de achizitie al acestora cuprinde pretul de cumparare, taxele vamale si alte taxe nerecuperabile, cheltuieli de transport-aprovizionare. Stocurile pot fi:

o Bunuri achizitionate in scopul revanzarii ( marfa cumparata de un comerciant cu amanuntul si destinata revanzarii) sau orice alta achizitie avand acest scop;

o Bunuri finite sau in curs de executie fabricate de intreprindere;

o Materii prime, materiale, utilitati ce urmeaza a fi folosite in procesul de productie;

o Costul serviciului pentru care intreprinderea nu a recunoscut inca venitul aferent, in cazul prestarilor de servicii.

Violeta Isai- CONTABILITATE( Manual pentru clasa a-10-a),editura- ALL, localitatea- BUCURESTI, anul- 2005.

Razvan Vonea- CONTABILITATE( Sinteze si teste bacalaureat 2005), Editura Universitatii din Oradea, anul- 2004.

Violeta Isai- CONTABILITATE( Manual pentru clasa a-12-a),editura- ALL, localitatea- BUCURESTI, anul- 2005.

Doina Ana Maria Petre, AURELIENA GUOADELIA COJOCEA- CONTABILITATE( Manual pentru clasa a-9-a),editura- ECONOMICA, localitatea- BUCURESTI, anul- 2004.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.