ARGUMENTUL

Am ales aceasta tema: Contractul de leasing, deoarece am considerat-o de o mare importanta pentru ca ajuta clientii care nu dispun de suficiente fonduri proprii pentru achizitionarea unui bun. Din punct de vedere profesional, consider ca sustinerea atestatului pe aceasta tema imi va facilita ocuparea unui loc de munca in domeniul in care am fost pregatita in timpul celor partu ani de liceu.

Lucrarea de fata este strucurata pe trei capitole, fiecare avand o insemnatate deosebita. In primul capitol am definit termenul de contract de leasing si l-am clasificat. Leasingul este o forma de comert si de finantare prin locatie (inchiriere) de catre societati financiare specializare sau direct de producatori a unor bunuri catre clienti ce realizeaza aceste operatiuni pe termen scurt si nerepetabil sau in care nu dispun de suficiente fonduri proprii ori imprumutate pentru a le cumpara.

Leasingul este considerat de catre unii autori ca o forma de vanzare in rate, dar un serios contraargument il constituie modalitatea de stabilire a perioadei de rambursare a sumelor datorate: cumparatorul achita ratele in mod arbitrar, in cazul vanzarii in rate si tinand cont de viata economica a bunului ce face obiectul operatiunii, in cazul leasingului.

In capitolul 2 intitulat Contractul de leasing am prezentat trasaturile contractului de leasing, partile contractante modul de calcul al taxei chiriei de leasing, comparatie intre leasing si inchiriere precum si cu vanzare-cumparare traditionala si avantajele si dezavantajele operatiunilor de leasing

In capitolul 3 am analizat derularea unui contract intre firma Eurial Leasing si firma concesionara S.C. Mega Group S.R.L. urmarind activitatea, managementul si personalul firmei, schema si sistemul de leasing, conditiile de finantare a leasingului pentru autovehicule Peugeout.

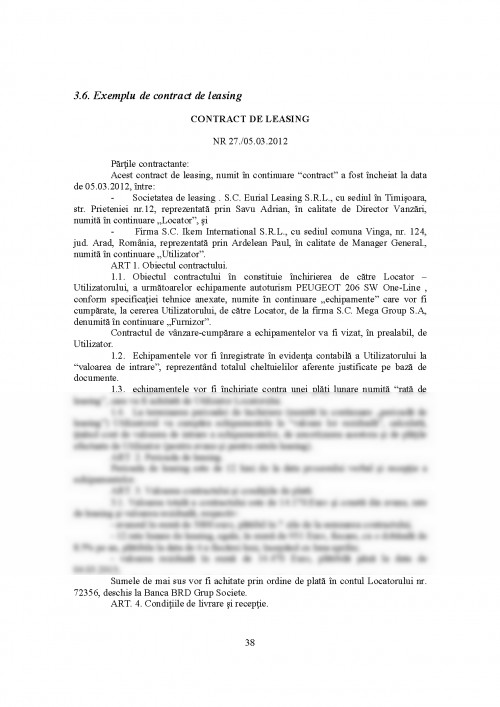

In partea finala a lucrarii am exemplificat contractul de leasing, obiectul contractului in constituie inchirierea de catre Locator - Utilizatorului, a urmatoarelor echipamente autoturism PEUGEOT 206 SW One-Line.

CAPITOLUL I

UTILIZAREA LEASINGULUI CA METODA

SPECIALA DE FINANTARE

1.1. Definirea leasingului si principalele sale caracteristici

Leasingul este o forma de comert si de finantare prin locatie (inchiriere) de catre societati financiare specializare sau direct de producatori a unor bunuri catre clienti ce realizeaza aceste operatiuni pe termen scurt si nerepetabil sau in care nu dispun de suficiente fonduri proprii ori imprumutate pentru a le cumpara.

Leasingul este o operatiune de finantare la termen, care are drept suport juridic un contract de inchiriere de bunuri.

Corespunzator autorului italian, Roberto Rouzi - "leasingul este o operatiune de de finantare pe termen mediu si lung ce are la baza un contract de locatie de bunuri mobile si imobile. Aceasta se realizeaza printr-un intermediar financiar care intervine intre firma producatoare a bunului ce constituie obiectul contractului si firma ce solicita folosinta lui, cumparand de la primul, bunul in cauza si cedandu-l in locatie celei de-a doua, care se obliga sa plateasca intermediarului, intr-un numar determinat de rate, o chirie a carei valoare sa depaseasca costul bunului respectiv care, la sfarsitul contractului poate trece, cu titlu oneros, din proprietatea finantatorului in proprietatea utilizatorului, la initiativa celui din urma" (R.Rouzi, Il leasing, Editura Giuffre, Milano, 1981, pag 26-27).

Leasingul reprezinta deci, atat o forma de comert, cat si una de finantare a investitiilor. In conditiile actualei revolutii stiintifico-tehnice, cand innoirea produselor si uzura morala a masinilor sunt deosebit de accelerate, leasingul se dovedeste a fi o alternativa avantajoasa pentru obtinerea unor utilaje costisitoare necesare extinderii si modernizarii productiei. Astfel, pe langa faptul ca perioadele pentru care se inchiriaza masinile sunt, de regula mai scurte decat cele care corespund duratei de exploatare a acestora, in contractele de leasing se pot prevedea clauze pentru inlocuirea operativa a unor utilaje, depasite moral intre timp. De asemenea, leasingul poate fi o solutie optima de import, cand utilajele care fac obiectul acestor operatiuni corespund unor necesitati temporare. La toate acestea se mai adauga preocuparea producatorilor de elita de a-si proteja secretul de fabricatie (din care cauza prefera sa transfere doar dreptul de folosinta, ce poate fi conditionat si nu sa vanda bunurile complexe), cat si unele restrictii de politica comerciala care nu permit vanzarea, dar admit leasingul, unor tehnologii foarte noi.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.