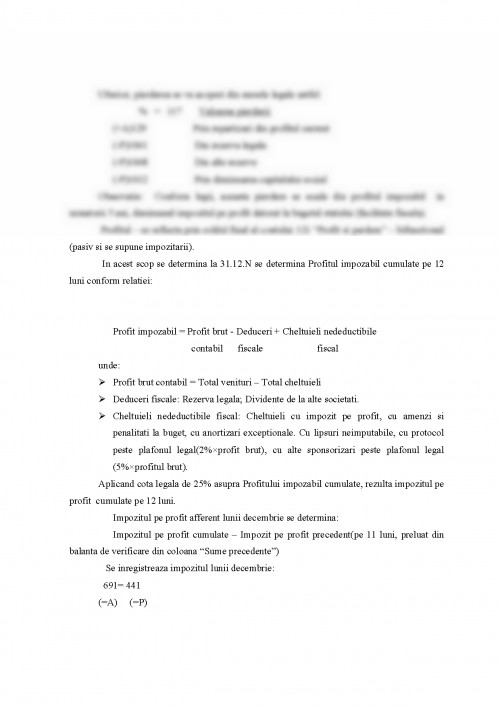

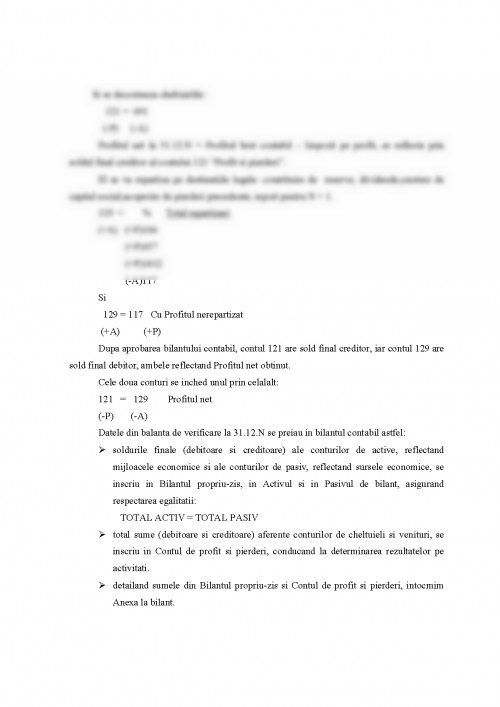

Contabilitatea trebuie sa asigure o imagine fidela, clara si completa a patrimoniului societatii.

Am ales aceasta tema datorita importantei deosebite pe care o are bilantul contabil, fiind cel mai important instrument de inregistrare si control folosit in contabilitate, care furnizeaza date pentru analiza situatiei economico-financiara a societatii comerciala si care reflecta politica financiara a acesteia.

Bilantul contabil dateaza din cele mai vechi timpuri (secolul al XIX-lea). El furnizeaza informatii externe extrem de importante referitoare la patrimoniul societatii comerciale, servind atat conducerii cat mai ales tertilor : bancii, clientilor, actionari. Astfel tertele persoane isi pot forma o imagine clara asupra modului in care se asigura principiile gestiunii economice : marimea si structura mijloacelor economice , in ce masura acestea sunt finantate din surse proprii sau imprumutate, rezultatul obtinut : profit sau pierdere.

Prin trecerea la noul sistem de contabilitate adaptat cerintelor economiei de piata, documentele de sinteza au o importanta deosebita, in calitatea lor de instrumente de informare a tertilor si de dezvoltare a analizelor financiare necesare conducerii intreprinderii, acestea realizand obiectul de baza al contabilitatii financiare, respective de a reda o imagine fidela asupra situatiei patrimoniale, rezultatelor si situatiei financiare a intreprinderii.

S.C. x S.N.C. intocmeste periodic bilantul contabil pentru a afla rezultatul obtinut ~ profit sau pierdere~

I. Locul si informatii contabile in activitatea de conducere a societatii comerciale

Societatea comerciala x S.N.C. isi are sediul in localitatea BUZAU, Str. x, nr.12

S-a infiintat in anul1994. Are o durata de activitate nelimitata incepand cu data inregistrarii la Camera de Industrie si Comert.

Evolutia activitatii firmei S.C. x S.N.C. a depins de mai multi indicatori valorici. Unul dintre ei este cifra de afaceri.

Asociatii societatii nu au voie sa faca parte din societati comerciale concurente, sa efdectueze operatiuni comerciale pe cont propriu cu acelasi obiect ca al societatii in nume colectiv(S.N.C.), sau sa foloseasca patrimoniul SNC in interes propriu.

Asociatii SNC raspund nelimitat si solidar pentru obligatiile sociale.

- Contabilitate - "Fundamente si noul cadru juridic"

- Autori Gheorghe Cretoiu, Ion Bucur

- Editura All Bech

- An 2004

- Contabilitate - "Monografii contabile"

- Autori Valentina Capota, Alina Dancescu, Roxana Ciuculescu, Marinel Manolache, Mirela Dinescu

- Editura Niculescu

- An 2002

- Contabilitate- "Manual pentru clasa a 12-a"

- Autori Violeta Isai

- Editura Liceall

- An 2002

- "Bazele Contabilitatii"

- Autori Oprea Calin, Mihai Ristea

- Editura Didactica si Pedagogica, RA, Bucuresti

- An 2004

- "Contabilitate Financiara"

- Autori Mihail Epuran, Dumitru Cotlet, Felicia Ineovan, Ion Peres

- Editura de vest

- An 1998

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.