Impozitele reprezinta o forma de prelevare a unei parti din veniturile si/sau averea persoanelor fizice si juridice la dispozitia statului in vederea acoperirii cheltuielilor publice. Aceasta prelevare se face in mod obligatoriu, cu titlu definitiv (nerambursabil) si fara contraprestatie din partea statului.

Caracterul obligatoriu al impozitelor trebuie inteles in sensul ca plata acestora catre stat este o sarcina impusa tuturor persoanelor fizice si/sau juridice care realizeaza venit dintr-o anumita sursa sau poseda un anumit gen de avere pentru care, conform legii, datoreaza impozit. Dreptul de a introduce impozite il are statul si el se exercita prin intermediul puterii legislative (Parlamentul) , iar uneori si, in anumite conditii, prin organele de stat locale. Parlamentul se pronunta in legatura cu introducerea impozitelor de stat de importanta nationala, iar organele de stat locale pot introduce unele impozite in favoarea unitatilor administrativ teritoriale. In Romania, conform Constitutiei, consiliile locale sau judetene stabilesc impozitele si taxele locale, in limitele si conditiile legii.

Rolul impozitelor de stat se manifesta pe plan financiar, economic si social. Modul concret de manifestare a acestui rol cunoaste anumite diferentieri de la o etapa de dezvoltare economico-sociala la alta.

Rolul prioritar al impozitelor este in plan financiar, deoarece acestea constituie mijlocul principal de procurare a resurselor financiare necesare acoperirii cheltuielilor publice.

In plan economic rolul impozitelor rezida in incercarile statului de a folosi mai mult impozitele ca mijloc de interventie in activitatea economica. In functie de intentia legiuitorului, impozitele se pot manifesta ca un intrument de incurajare sau de franare a unei activitati economice, de crestere sau de reducere a productiei sau a consumului unui produs, de impulsionare sau de ingradire a comertului exterior.

In plan social, rolul impozitelor se concretizeaza in faptul ca , prin intermediul lor, statul procedeaza la redistribuirea unei parti importante din produsul intern brut intre grupuri sociale si indivizi, intre persoanele fizice si cele juridice.

Prin urmare, impozitele constituie unul din principalele instrumente de care statul dispune pentru redistribuirea veniturilor si a averii.

CAP.I DELIMITARI SI STRUCTURI CONTABILE PRIVIND ALTE IMPOZITE, TAXE SI VARSAMINTE ASIMILATE

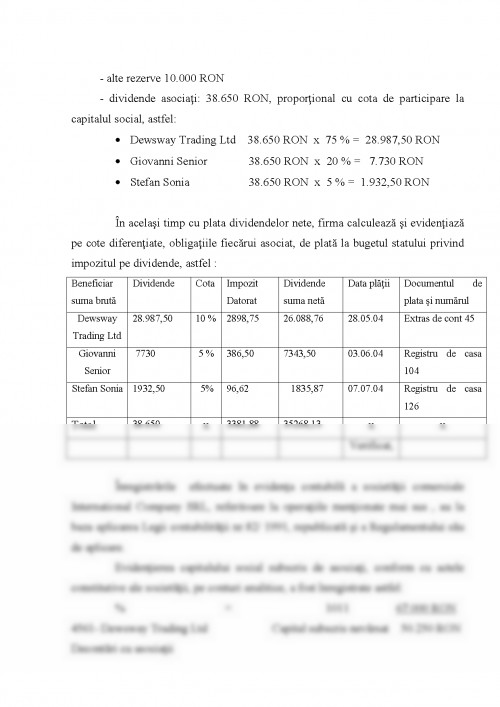

In categoria altor impozite, taxe si varsaminte asimilate sunt incluse toate impozitele care nu au fost integrate in categorii distincte, prin planul general de conturi, cum ar fi: impozitul pe dividende, accizele, impozite si taxe locale cum ar fi: impozitul pe cladiri, impozitul pe teren, taxa asupra mijloacelor de transport,taxa pentru eliberarea certificatelor, avizelor si autorizatiilor,taxa pentru folosirea mijloacelor de reclama si publicitate, impozitul pe spectacole,taxa hoteliera, texe speciale, alte taxe locale.

Accizele sunt taxe speciale de consum care se datoreaza bugetului de stat, pentru urmatoarele produse provenite din productie interna sau din import: bere, vinuri, bauturi fermentate, altele decat berea si vinul, produse intermediare, alcool etilic, produse din tutun, uleiuri minerale.

Accizele datorate bugetului de stat pentru produsele de mai sus sunt accize specifice exprimate in euro pe unitatea de masura, cu exceptia tigaretelor la care acciza este combinata dintr-o acciza specifica exprimata in euro pe 1.000 de tigarete, la care se adauga o acciza ad valorem aplicata asupra pretului maxim de vanzare cu amanuntul.

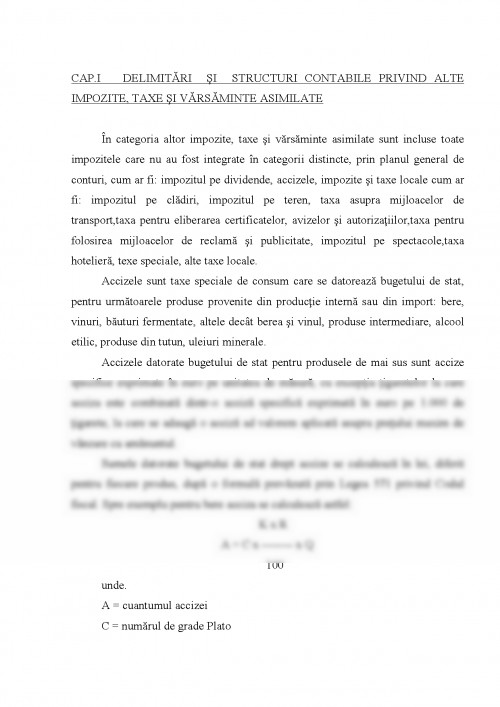

Sumele datorate bugetului de stat drept accize se calculeaza in lei, diferit pentru fiecare produs, dupa o formula prevazuta prin Legea 571 privind Codul fiscal. Spre exemplu pentru bere acciza se calculeaza astfel:

K x R

A = C x -------- x Q

100

unde.

A = cuantumul accizei

C = numarul de grade Plato

K = acciza unitara prevazuta de lege, in functie de capacitatea de productie anuala

R = cursul de schimb leu/euro

Q = cantitatea in litri

Platitorii de accize sunt: persoane juridice, asociatii familiale sau persoane fizice autorizate care produc, importa sau comercializeaza produsele prevazute de lege; persoanele juridice care cumpara (de la producatori individuali- persoane fizice) produse supuse accizelor, in vederea prelucrarii sau comercializarii; persoane juridice, pentru acele cantitati de produse (supuse accizelor) pe care le acorda ca dividende sau ca plata in natura

1. Legea contabilitatii nr.82/1991 si Regulamentul sau de aplicare

2. Legea nr 571 privind Codul Fiscal

3. Norme metodologice de aplicare a Legii nr.571/2003 peivind Codul Fiscal

4. Ordin privind registrele si formularele financiar contabile

5. Finante publice - Iulian Vacarel- Ed.Didactica si pedagogica Bucuresti 2004

6. Contabilitatea Intreprinderii - Mihai Ristea si Gratziela Dumitru

7. Consilier Contabilitate - Rentrop & Strator

8. Tribuna Economica - 2004-2005

9. Contabilitatea, Expertiza si Auditul afacerilor - 2004-2005

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.