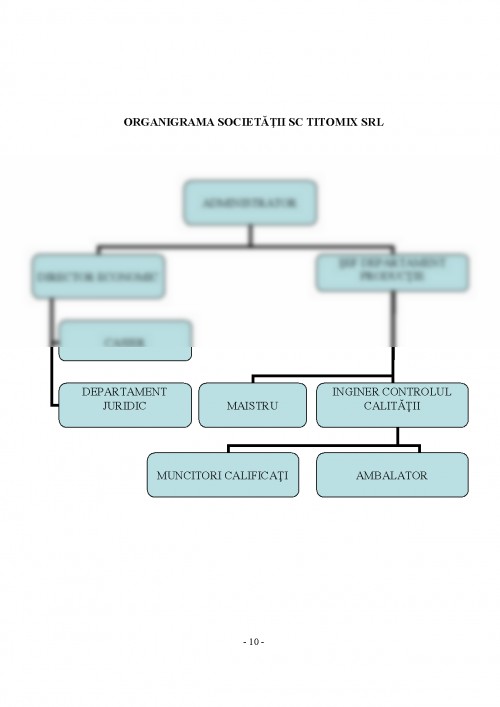

Societatea comerciala SC TITOMIX SRL se constituie in baza articolului 32 si articolului 210 din Legea 31/1990 privind societatile comerciale, partile fiind ale unei singure persoane avand capacitatea de folosinta si de exercitiu deplina si sustine ca nu a suferit condamnari penale.

Societatea comerciala SC TITOMIX SRL, cu sediul in Bistrita, strada Crinilor, numarul 21, judetul Bistrita-Nasaud; este persoana juridica romana, avand forma juridica de societate cu raspundere limitata, cu asociat unic, ale carei raspunderi sunt garantate cu capitalul social in valoare de 2000 lei. Asociatul unic este obligat numai la plata partilor sociale, o parte sociala avand valoarea de 100 lei, rezultand astfel 20 de parti sociale.

Societatea se constituie, se organizeaza si isi desfasoara activitatea potrivit legislatiei din Romania si in conformitate cu prevederile statului. Scopul societatii este prestarea si realizarea unor activitati economice - conform obiectului de activitate - pentru promovarea si punerea in aplicare a initiativei particulare a, precum si realizarea de profit.

Societatea are ca obiect de activitate: croitorie in serie.

Societatea opereaza urmatoarele operatiuni, in conditiile legii:

- Intocmeste documentele justificative pentru orice operatie care afecteaza patrimoniul unitatii;

- Inregistreaza in contabilitate operatiunile patrimoniale;

- Inventariaza patrimoniul unitatii;

- Intocmeste balanta si bilantul contabil.

Contabilitatea ca instrument principal de cunoastere, gestiune si control al patrimoniului si al rezultatelor obtinute, trebuie sa asigure:

Inregistrarea cronologica si sistematica, prelucrarea, publicarea si pastrarea informatiilor cu privire la situatia patrimoniala si rezultatele obtinute atat pentru necesitatile proprii cat si in relatiile cu asociatii sau actionarii, clientii, furnizorii, bancile, organele fiscale si alte persoane juridice si fizice. Contabilitatea se tine in moneda nationala.

Contabilitatea se organizeaza in compartimentele distincte si este condusa de contabilul sef. Contabilitatea mijloacelor fixe se tine pe categorii si pe fiecare obiect de evidenta. Contabilitatea clientilor si furnizorilor, a celorlalte creante si obligatii se tine pe categorii, precum si pe fiecare persoana fizica sau juridica. Profitul sau pierderea se stabileste lunar.

Registrele care se folosesc in contabilitatea SC TITOMIX SRL sunt: registrul-casa, jurnale TVA pentru cumparari si vanzari, registrul-jurnal, registrul-inventar, cartea mare.

Registrele de contabilitate pot fi prezentate sub forma de registre, foi volante, fise, documente informatice. Registrele de contabilitate se numeroteaza inainte sau pe parcursul intocmirii lor, iar la inchiderea conturilor, aceasta se bareaza, nefiind admisa inregistrarea unor operatiuni ulterioare.

Documentele contabile cuprind urmatoarele elemente principale:

- Denumirea documentelor;

- Denumirea si sediul unitatii patrimoniale care intocmeste documentul;

- Continutul operatiei;

- Datele cantitative si valorice aferente operatiei efectuate;

- Numele, prenumele, precum si semnaturile persoanelor care le-au intocmit, vizat si aprobat, dupa caz.

Pentru verificarea inregistrarii corecte in contabilitate se intocmeste lunar balanta de verificare.

SC TITOMIX SRL are deschise conturi la BCR Bistrita in lei.

Societatea are incasari zilnice in numerar, care se opereaza in registrul de casa de la clienti. Pentru fiecare incasare se intocmeste chitanta fiscala la casa de marcat, iar la sfarsitul zilei se intocmeste monetar.

Organizarea contabilitatii se face cu ajutorul urmatoarelor documente:

- Documente primare: factura fiscala, chitanta, avizul de insotire a marfii, bonuri fiscale, monetare, dispozitii de plata pentru caserie, dispozitii de incasare pentru registrul de casa;

- Note de receptie, jurnale de cumparari si vanzari, registru de casa, jurnal de banca, jurnale, jurnal TVA, jurnal de inventar;

- Balanta;

- Bilant, raportari financiare semestriale simplificate.

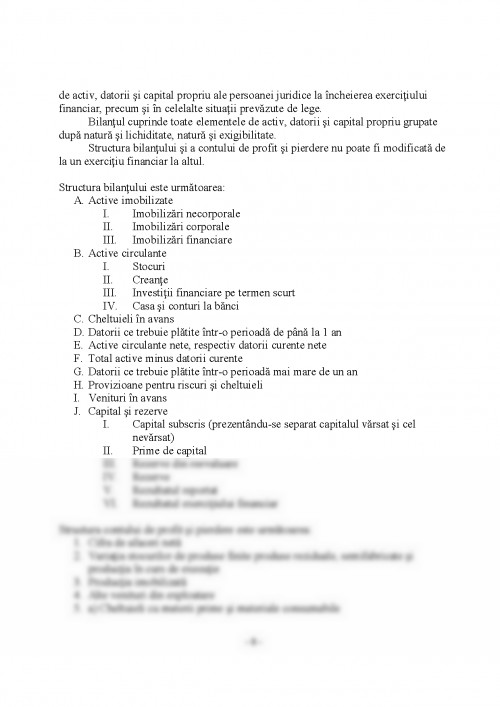

Situatiile financiare anuale simplificate cuprind:

- Bilant;

- Cont profit si pierdere;

- Politici contabile

1. Berban V. - Dictionarul general al limbii romane, Editura Stiintifica -enciclopedica.

2. Dutescu Adriana - Ghid pentru intelegerea si aplicarea Standardelor Internationale de Contabilitate, Editura CECCAR, Bucuresti, 2002;

3. Mihail Epuran, Valeria Babaita, Corina Grosu - Contabilitatea si controlul de gestiune, Editura Economica, Bucuresti, 1999.

4. Nicolae Feleaga, Ion Ionascu - Tratat de contabilitate financiara, vol. II, Editura Economica, Bucuresti, 1998.

5. Oprea Calin, Mihai Ristea - Bazele contabilitatii, Editura National, Bucuresti, 2000.

6. Oprean Ioan si colaboratorii - Bazele contabilitatii, logica inregistrarii contabile, Editura Dacia Cluj-Napoca, 2002;

7. Pantea Iacob Petru, Bodea Gheorghe - Contabilitatea financiara romaneasca conforma cu directivele europene, Editura Intelcredo, Deva 2006;

8. Pop Atanasiu - Contabilitatea financiara romaneasca armonizata cu Directivele europene si Standardele Internationale de Contabilitate, Editura Intelcredo, Deva, 2002.

9. Popovici Ilie - Contabilitatea armonizata cu directivele europene, Monografie contabila, Editura Danubis, Braila, 2002.

10. Vasilescu Daniela - Consilier - Contabilitate, Editura Rentrop & Stration, Bucuresti, 2003.

*** Ministerul Finantelor - Reglementari contabile pentru agentii economici, Editura Economica, Bucuresti. 2002.

*** Ministerul Finantelor - Codul fiscal - Codul de procedura fiscala, Editura National, Bucuresti, 2003.

*** Standardele Internationale de Contabilitate, Editura Economica, Bucuresti, 2001.

*** Legea contabilitatii nr. 82/1981, republicata in 26.08.2003

*** Legea privind amortizarea capitalului imobilizat in active corporale si necorporale nr. 15/1994 modificata si completata prin Ordonanta Guvernului nr. 54/1997.

*** Culegere de texte dupa documente oficiale, Editura Meteora press, Bucuresti, 2002.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.