Produs al unei activitati practice si teoretice indelugate, contabilitatea s-a afirmat ca sistem de cunoastere si gestiune a resurselor economice ale societatii separate patrimonial.

De-a lungul secolelor s-a agonisit o zestre de idei, teze, concepte, teorii, principii si standarde cu privire la continutul si vocatia contabilitatii. Totodata, asa cum era firesc, evolutia contabilitatii a fost insotita in plan teoretic de controverse privitoare la utilitatea sa in cadrul mecanismelor de cunoastere si gestiune a starii la un moment dat si a circuitului resurselor economice ale societatii.

Contabilitatea a aparut din nevoia de a raspunde in plan informational si decizional la problematica gestiunii miscarilor de valori economice automatizate de persoane fizice sau juridice dupa caz.

Ca stiinta a evidentei, contabilitatea ofera o teorie si o metoda privind inregistrarea, intr-o anumita ordine si pe baza unor principii normative, a circuitului valorilor economice delimitate patrimonial si pe o anumita perioada de gestiune. Fiind o stiinta a calculului economic, contabilitatea masoara si determina costurile ocazionate de activitatile economice si sociale, precum si rezultatele obtinute ca efect al consumurilor de resurse economice. Dimensiunea analizeaza, atributia contabilitatii marcheaza faptul ca prin obiectul sau sunt dezvaluite si interpretate in mod analitic raporturile de schimb dintre valorile economice componente ale patrimoniului, precum si tentinta lor de miscare. Proprietatile informationale si functiile de cunoastere ale contabilitatii sunt fructificate prin control. Pe baza controlului se constata in ce masura se asigura integritatea materiala si gestionarea rentabila a valorilor economice componente ale patrimoniului. Tot prin control se atesta si in ce masura informatiile contabile sunt reale sau corecte.

Patrimoniul este studiat din diverse puncte de vedere. Specific pentru contabilitate este faptul ca ea se delimiteaza ca stiinta economica functionala specializata in evidenta, calculul, analiza si controlul raporturilor de schimb privind situatia si miscarea patrimoniului.

Potrivit Ordinului Ministrului Finantelor nr. 94 din 29-ian-2001, un activ reprezinta o resursa controlata de catre intreprindere ca rezultat a unor evenimente trecute si de la care se asteapta sa genereze beneficii economice viitoare pentru intreprindere iar mijloacele sau activele imobilizate sau fixe, denumite si active pe termen lung, imobilizari sau bunuri imobile, cuprind toate acele valori economice de investitii a caror perioada de utilitate si lichiditate este mai mare de un an. Ele alcatuiesc baza si mijoacele de actiune ale unei intreprinderi.

Capitolul 1

Delimitari si structuri privind imobilizarile necorporale

1.1 Notiunea si structura imobilizarilor necorporale

Existenta, functionarea si dezvoltarea unei intreprinderi presupune consumuri de mijloace banesti concretizate in bunuri sau servicii achizitionate. Exploatarea acestora determina beneficii care pot fi obtinute, fie in perioada curenta caz in care contravaloarea bunurilor si serviciilor consumate devine cheltuiala in aceiasi perioada, fie in perioadele viitoare, caz in care valorile bunurilor si serviciilor vor fi considerate active imobilizate in perioada curenta, iar platile efectuate pentru procurarea lor vor fi capitalizate.

Ca bunuri economice activele fixe se caracterizeaza prrin durabilitatea lor mai indelungata cat si prin repetata lor participare la circuitul economic. Functia acestor bunuri este fixata in activitatea economica si sociala a interprinderii sau in activitatea altor intreprinderi in cazul investitiilor financiare, fara ca prin utilitatea lor sa se delimiteze ca bunuri utilizate direct comercializarii. In consecinta ele nu se consuma sau nu se inlocuiesc dupa prima utilizare.

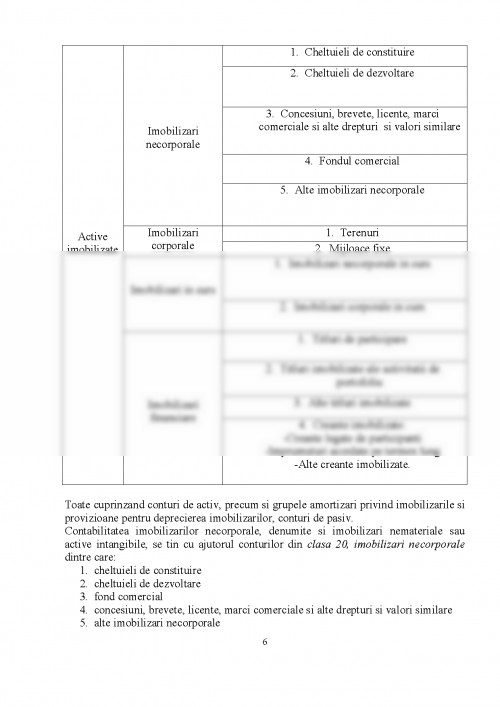

Activele imobilizate se diferentiaza la randul lor in trei grupe:

1. imobilizari corporale;

2. imobilizari necorporale;

3. imobilizari financiare.

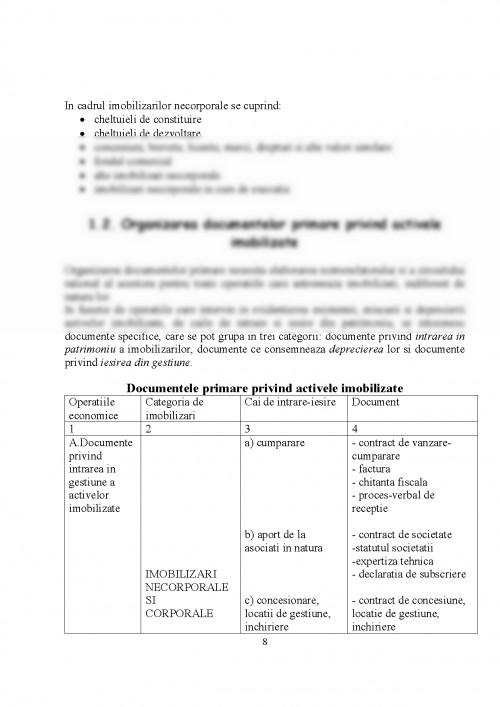

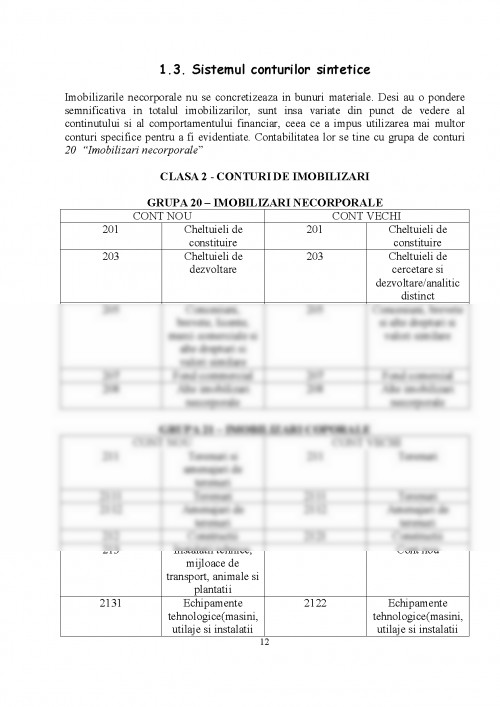

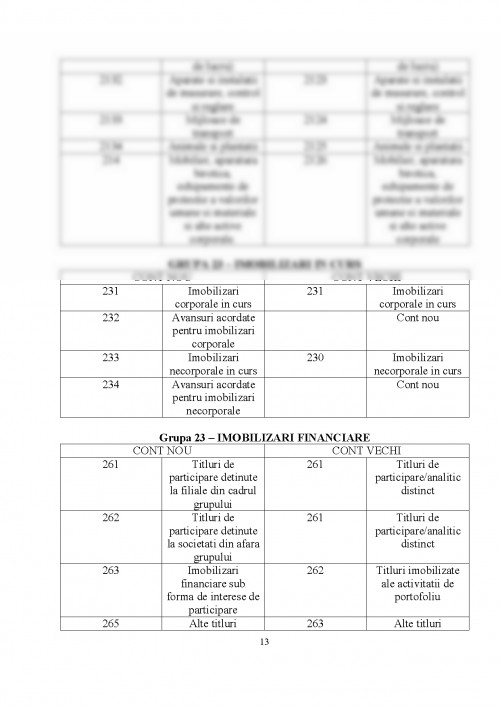

Imobilizarile necorporale cuprind toate acele valori economice de investitie care nu imbraca fizic forma de bunuri materiale concrete. Ele sunt reprezentate de cheltuieli de constituire, cheltuieli de cercetare-dezvoltare, concesiuni, brevete, licente, marci de fabrica, fonduri comerciale, programe informatice. Potrivit legii 15/1994 privind amortizarea capitalului investit in imobilizari corporale si necorporale, din sfera imobilizarilor necorporale fac parte si cheltuieli de descoperirea rezervelor de substante minerale utile neconcretizate in mijloace fixe, la zacaminte puse in exploatare.

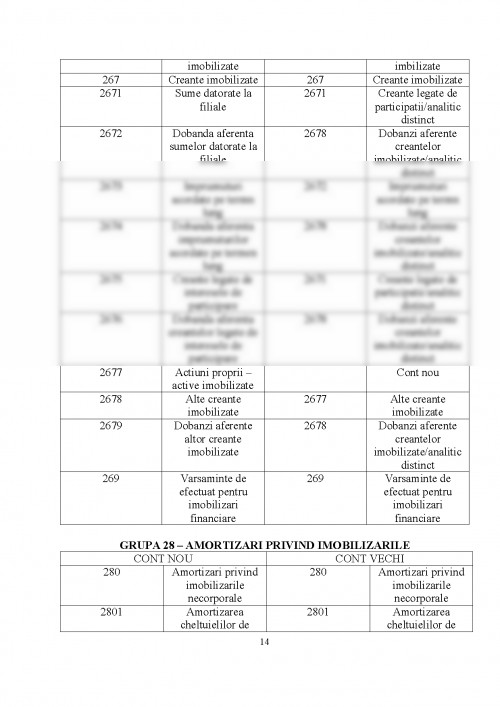

Imobilizarile necorporale sunt supuse amortizarii, duratele variind de la un element de imobilizare necorporala la altul.

Standardul International de contabilitate IAS 38 "Activele necorporale", prezinta activele necorporale ca fiind un activ nonmonetar identificabil, fara suport material si detinut in scopul utilizarii in cadrul productiei sau aprovizionarii cu bunuri, furnizarii de servicii, pentru inchiriere in scopuri administrative.

IAS 38 solicita unei intreprinderi sa recunoasca un activ necorporal (la cumparare) daca si numai daca este posibil ca societatea sa obtina beneficii economice viitoare care pot fi atribuite activului respectiv si costul activului poate fi masurat in mod corect. De asemenea, spre deosebire de PCG nu fac parte din cheltuiei de constituire, cele privind emisiunea de obligatiuni.

Evaluarea imobilizarilor necorporale consta in cuantificarea si exprimarea in bani a marimii elementelor patrimoniale si a operatiilor privind miscarea acestora.

Fiind conturi de bilant si situatie (inventar), ca modele de evidenta de calcul ele furnizeaza informatia de cunoastere si control gestionar asupra situatiei patrimoniului. Prin soldul lor debitor asigura informatia de completare a bilantului contabil.

Pretul de inregistrare in conturi al imobilizarilor necorporale este cel corespunzator valorii contabile de intrare cu urmatoarele semnificatii:

1.valoarea ramasa actualizata aferenta fiecarui activ imobilizat a fost reevaluata in conformitate cu hotararile guvernului;

2. valoarea actuala pentru imobilizarile necorporale obtinute cu titlu gratuit estimate la inscrierea lor in activ pe baza propunerilor facute de specialisti si cu aprobarea Adunarii Generale a Asociatilor la societatile comerciale;

3. valoarea de aport acceptata de parti, pentru imobilizarile necorporale intratea in patrimoniu cu ocazia asocierii, fuziunii conform statutelor sau contractelor.

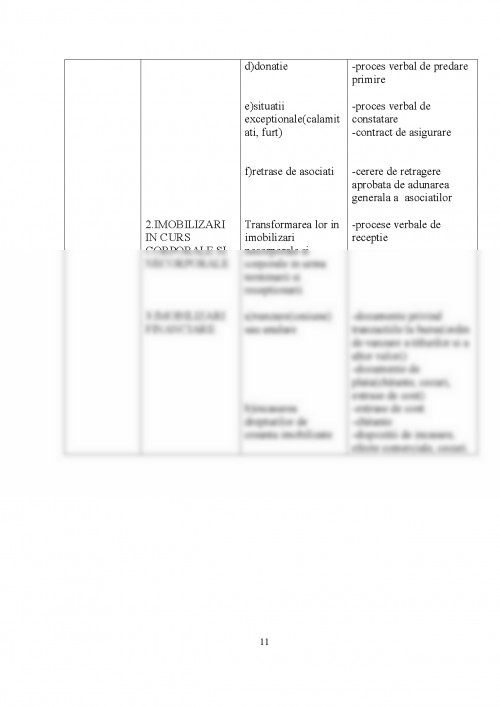

Evaluarea la iesire are in vedere recuperarea valorii la intrarea a imobilizarilor necorporale si se inregistreaza in contabilitate in functie de modalitatea de iesire din activitatea agentului economic(scoaterea din functiune, cesiune).

Evaluarea

1. Contabilitatea Generala - Octavian Bujoreanu; ed. Eficient 2000

2. Bazele contabilitatii- Prof. Univ. Oprea Calin si Prof. Univ. Dr. Mihai Ristea; ed. National 2001

3. Contabilitatea Intreprinderii vol. 1 - Mihai Ristea, Corina Ionas, Corina-Graziela Dumitru; ed. Margaritar Bucuresti 2001

4. Contabilitate manual pentru clasa a XI- Violeta Isai; ed. All Educational Bucuresti 2001

5. Contabilitate, monografii contabile- Valentina Capota si colaboratorii ed. Niculescu 2002

6. Contabilitatea financiara in noul sistem contabil; Mihail Epuran, Valeria Babaita, Corina Grosu 2003

7. contabilitatea financiara romaneasca armonizata cu directivele CEE sia IAS- Ion Pantea; ed. Intelcudo 2003

8. Legea Contabilitatii nr. 82/91 cu modificarile ulterioare

9. MO 279 bis/ 22.04.2001- OG 306 (noul plan de conturi)

10. Colectia de tribuna Economica 2002-2003.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.