Prezenta lucrare este bine structurata pe fiecare dintre capitolele abordate, avand un continut strict delimitat si o tema cu sens larg de parcurgere.

In ceea ce priveste tema lucrarii se poate spune ca am ales spre a prezenta si generaliza, din intregul cuprins al contabilitatii clasa a 3-a a planului general de conturi, aceasta fiind clasa de stocuri de produse si productie in curs de executie.

Astfel tema centrala a acestei lucrari o constituie "Contabilitatea stocurilor de produse finite".

Proiectul este structurat la nivelul a 3 capitole.

In primul dintre ele sunt prezentate delimitarile si structurile privind stocurile.Ceea ce inseamna ca am caracterizat in mare parte clasa a 3-a a planului general de conturi.

In al doilea capitol de astfel cel mai cuprinzator, sunt prezentate produsele finite cu tot ceea ce inseamna contabilitatea produselor, incepand cu definitia, rolul si structura acestora pana la documentele utilizate pentru evidenta lor.

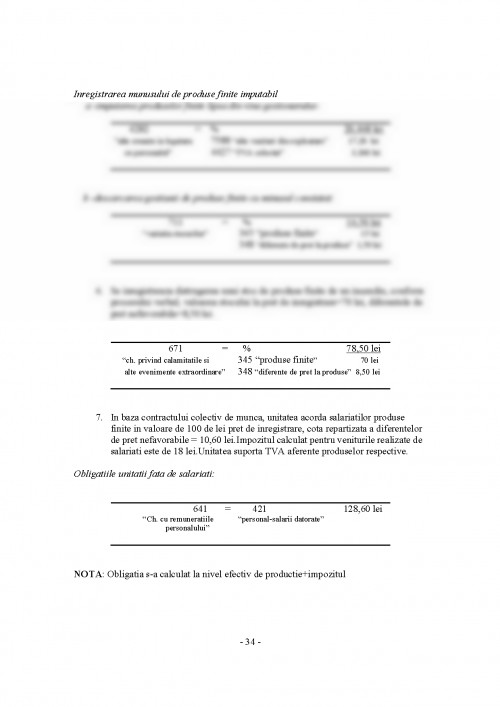

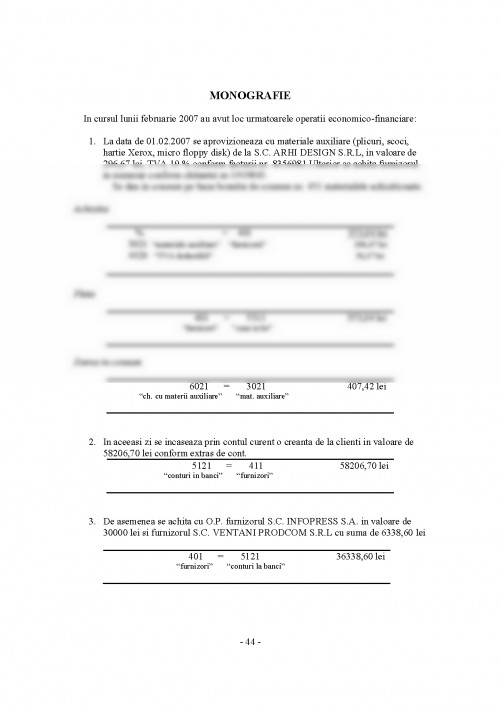

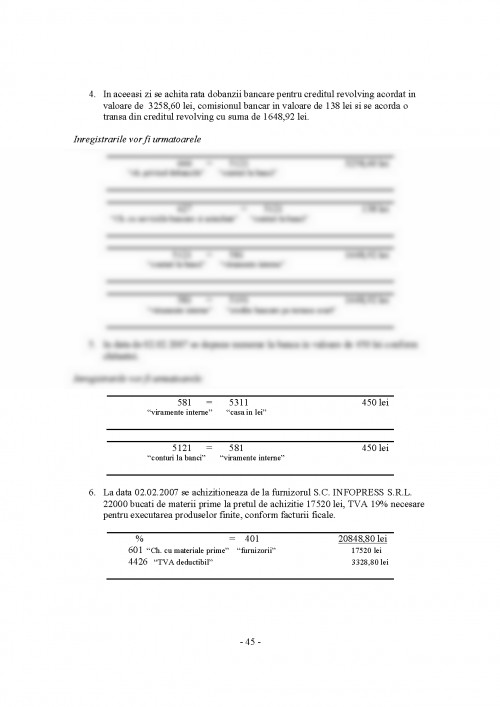

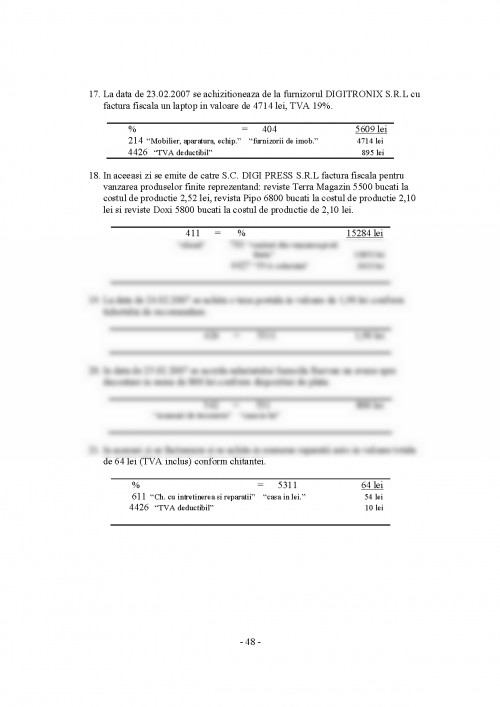

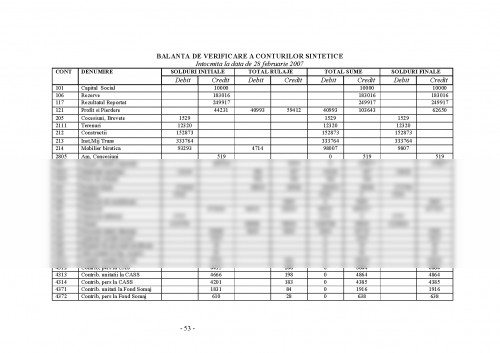

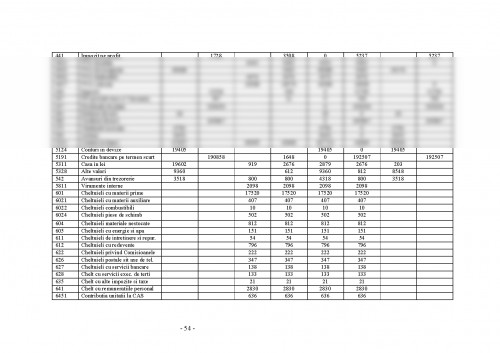

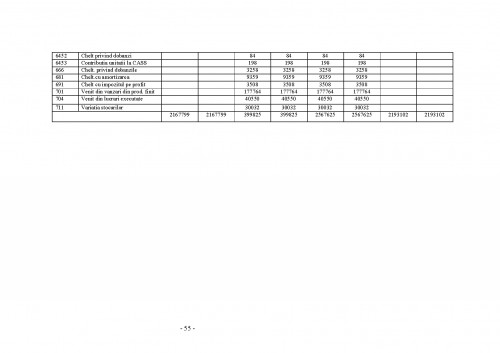

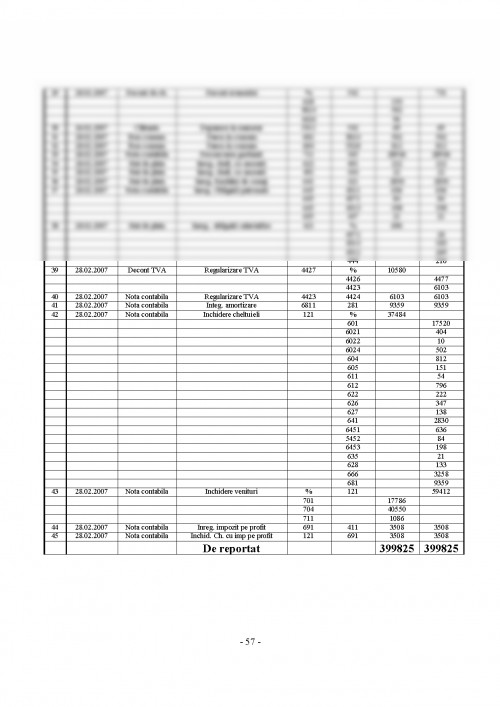

Lucrarea se incheie cu ultimul capitol, cel mai de seama constand in studiul de caz realizat la S.C.DIGI PRESS S.R.L firma ce are ca obiect de activitate realizarea de produse finite (reviste); in cadrul acestuia avand loc diverse operatiuni pentru desfasurarea obiectului de activitate la nivelul firmei.

Concluzia pe care as putea s-o trag privind elaborarea unei astfel de lucrari consta in formarea unei imagini clare privind reflectarea in contabilitate a operatiunilor ce au loc in cadrul societatilor comerciale.

CAPITOLUL I:

Delimitari si structuri privind stocurile

1.1 Definitie, structura si rol

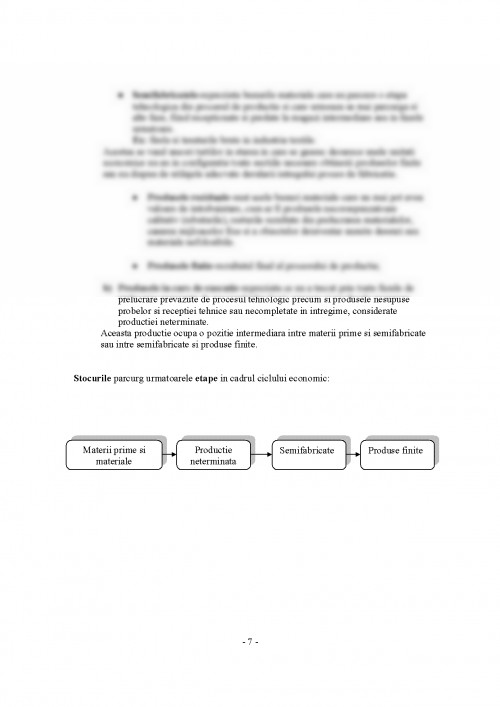

O categorie importanta a patrimoniului o reprezinta stocurile si productia om curs de executie.Acestea reprezinta ansamblul bunurilor si serviciilor din cadrul patrimoniului, avand drept destinatie consumul la prima utilizare, vanzarea in aceeasi stare sau dupa prelucrarea, precum si productia in curs de executie aflata intr-o anumita treapta a procesului tehnologic sub forma productiei nedeterminate.

Stocurile reprezinta o buna parte din activele circulante.Notiunea de stoc, in inteles contabil, exprima atat dimensiunile bunului cat si miscarile (intrarile si iesirile) intervenite in legatura cu bunul respectiv; miscarile se desfasoara in mod continuu iar durata se incheie, de regula la nivelul unui an.

Ele constituie elemental de baza in realizarea ciclului de productie si desfacere al intreprinderii Pentru unitatea de productie, ciclul de exploatare consta in: aprovizionarea cu materii si materiale, care devin stocuri ale unitatii, consumul acestora in procesul de productie si transformarea lor in productie in curs de executie sau in produse finite sau servicii destinate vanzarii.In cazul unei unitati de circulatia marfurilor, ciclul de exploatare consta in cumpararea de bunuri care devin stocuri de marfuri destinate vanzarii in aceeasi stare.

Stocurile au o mare importanta mai ales la unitatile economice, datorita urmatoarelor considerente: in cele mai multe ramuri si subramuri de activitate au ponderea cea mai are in costuri ajungand la 50-70% din acestea, exista mai multe sortimente si au miscari cu frecventa mare sau foarte mare, ceea ce implica un volum relativ mare de munca la contractarea, previzionarea, aprovizionarea-depozitare si consum sau vanzare, inclusiv, in evidenta lor.

De existenta rationala a stocurilor foarte bine corelate in tot circuitul economic depinde realizarea in bune conditii a obiectului activitatii de baza al unitatii; stocurile au preturi foarte diferite si cu oscilatii foarte frecvente, ceea ce impune metode si procedee variate de evaluare si evidenta, dar masuri de stapanire si corelare a acestor valori pe termene scurte.

In caz contrar se poate ajunge la pierderi imediate sau in perspective, sau la o imagine inexacta a rezultatelor unitatii economice, lucruri care necesita o interventie permanenta, operativa a sistemului de evidenta si a conducerii unitatii.

Stocurile sunt active circulante:

- Detinute pentru a fi vandute pe parcursul desfasurarii normale a activitatii;

- In curs de productie in vederea unei vanzari in aceleasi conditii;

- Sub forma de materii prime, materiale si alte materiale consumabile;

Aceasta clasificare nu depinde de natura elementului considerat, ci cu destinatia sa, spre exemplu terenurile si constructiile constituie imobilizari in majoritatea intreprinderilor dar ele sunt stocuri pentru un comerciant de bunuri imobiliare.

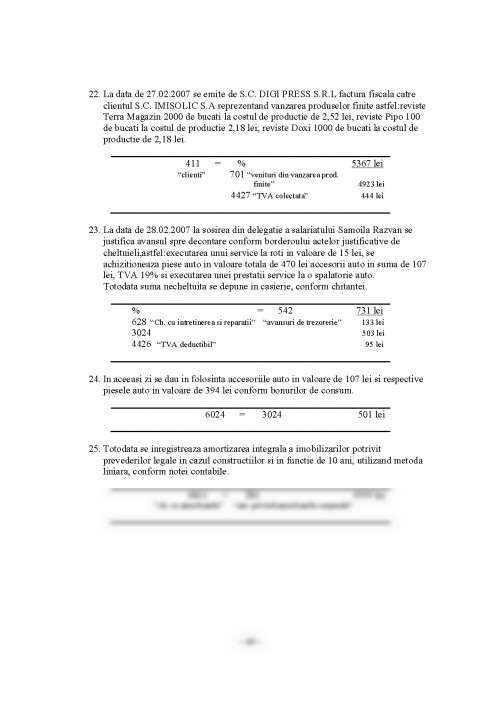

Pe de alta parte stocurile pot avea o natura imateriala.Astfel in intreprinderea prestatoare de servicii, lucrarile realizate si nefacturate la inchiderea exercitiului constituie stocuri.

Astfel ca stocurile si productia in curs de executie reprezinta ansamblul bunurilor si serviciilor in cadrul patrimoniului avand drept destinatie consumul la prima utilizare, vanzarea in aceasta stare sau dupa prelucrare precum si productia in curs de executie aflata intr-o anumita treapta a procesului tehnologic sub forma productiei neterminate.

De obicei, dupa natural or sunt delimitate patru categorii de stocuri:

a) Marfurile, cumparate si revandute fara nici o transformare;

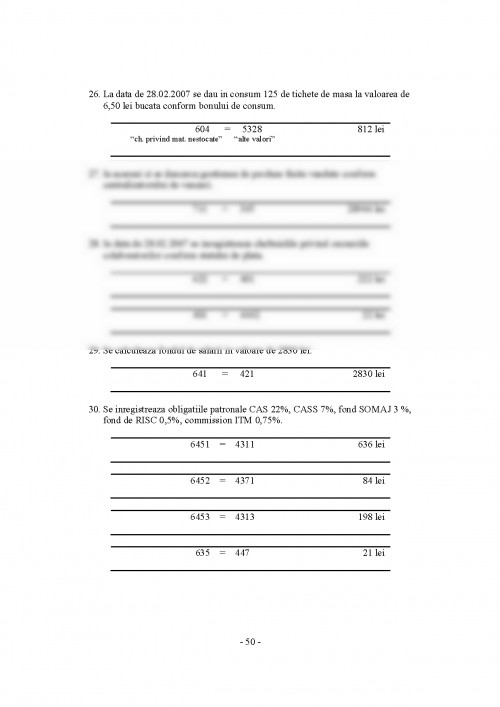

b) Materialele si furniturile care intra in productia de bunuri fabricate;

c) Produsele finite, obiecte fabricate de intreprindere;

d) Lucrarile in curs de executie, produse sau servicii ce au atins un stadiu al fabricatiei intermediare;

In raport de locul de creare al gestiunilor structurile de stocuri ce urmeaza a fi prezentate se grupeaza astfel:

1. Stocuri care fac parte din patrimoniul propriu:

- Stc. aflate in depozitele titularului de patrimoniu;

- Stc. in curs de aprovizionare sau sosite si nereceptionate;

- Stc. sosite fara factura;

- Stc. livrate dar neprelucrate;

- Stc. facturate dar nelivrate;

- Stc. aflate la terti.

2. Stocuri care nu fac parte din patrimoniul propriu si cuprind:

- Stc. primite spre prelucare;

- Stc. in custodie;

- Stc. in consignatie.

Corespunzator acestor criterii si dupa provenienta sunt individualizate urmatoarele structuri:

A-Stocuri cumparate

B-Stocuri fabricate

A. Stocurile cumparate reprezinta totalitatea bunurilor materiale, lucrari si servicii cumparate de la furnizori

Dupa destinatia economica si natura sau forma fizica stocurile cumparate cuprind:

*Materiile prime: reprezinta bunurile materiale care vor constitui substanta

principala a produselor, regasindu-se de regula in aceeasi stare sau intr-o forma

transformata in acestea;

*Materiale consumabile: participa indirect sau ajuta la procesul de fabricatie

fara a se regasii in aceeasi stare in produse.

In cadrul acestora se cuprind:

- Materialele auxiliare: care au rol diferit in procesul de exploatare sau fabricatie in sensul ca pot fi consumate si ajuta la executarea muncii insasi sau participa alaturi de materia prima in procesul de transformare a acesteia.

- Combustibilul: in functie de destinatia lui poate fi tehnologic, energetic, gospodaresc;

- Piesele de schimb: destinate pentru inlocuirea pieselor uzate ale masinilor si utilajelor sau pentru reparatiile si reviziile periodice ale acestora.

*Ambalajele: cu exceptia celor de natura obiectelor de inventar si a mijloacelor

fixe, cuprind materialele folosite

- L.Posser-Gh. Lambru

"Contabilitatea intreprinderii"

Editura Fundatiei "Andrei Saguna" Constanta 2004

- Aurel Branzan, Daniel Marius Mares,Stefan Florea, Dorel Lucian

"Contabilitatea pe intelesul tuturor"

Editura All bech 2001

- Gh.Talaghir, Gh. Negoescu, Carmen Cretu

"Contabilitatea intreprinderii"

Editura Semne 2000

- Mihaela Dumitrana, Magdalena Negrutiu

"Contabilitatea firmei:

Editura Maxim 2003

- Tania Costea, Camelia Chitica, Valentina Capota

"Contabilitatea pentru toti"

Editura Cermaprint 2003

- Mihai Ristea si colectiv

"Contabilitatea societatilor comerciale" 2000

- Oprea Calin si Mihai Ristea

"Bazele contabilitatii"

Editura Genicod 2000

- Violeta Isai

"Contabilitate clasa a XI-a"

Editura All 2004

- Enache Tudor, Marius Nicolae , Ion Pantea

"Managementul Contabilitatii"

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.