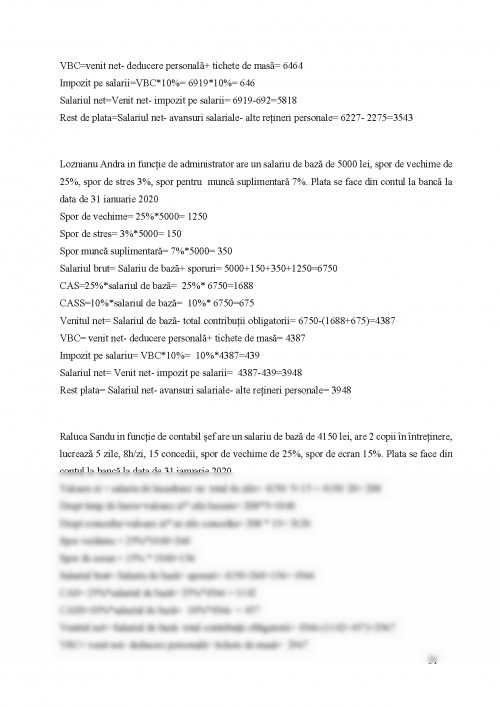

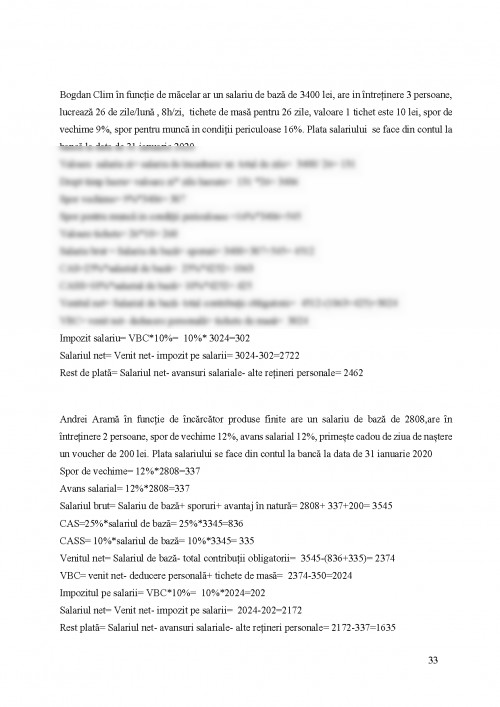

ARGUMENT

Contabilitatea este știința și arta stăpânirii afacerilor, în care scop se ocupă cu

"măsurarea. evaluarea, cunoașterea, gestiunea și contro lul activelor, datoriilor și

capitalurilor proprii, precum și a rezultatelor obținute din activitatea persoanelor

fizice și juridice", în care scop "trebuie să asigure înregistrarea cronologică și

sistematică, prelucrarea, publicarea și păstrarea informați ilor cu privire la poziția

financiară, performanța financiară și fluxurile de trezorerie, atât pentru cerințele

interne ale acestora, cât și în relațiile cu investitorii prezenți și potențiali, creditorii

financiari și comerciali, clienții, instituțiile pu blice și alți utilizatori"

Pregătirea cadrelor care lucrează sau vor lucra în domeniul contabilității

reprezintă o acțiune de maximă importanță și actualitate.

Lucrarea de față este elaborată pe baza prevederilor Legii Contabilității nr.

82/1991

Se cuvine să subliniem importanța pe care o are astăzi contabilitatea pentru

cunoașterea situației și conducerea activității economice, precum și locul important

pe care trebuie să-l ocupe contabilitatea în pregătirea specialiștilor din domeniul

economic.

Pilonul principal pe care se sprijină economia este întreprinderea, firma,

compania, societatea comercială.

Contabilitatea întreprinderii se organizează la nivelul întreprinderilor care produc

bunuri, execută lucrări, prestează servicii, dar și al instituțiilor, băncilor, societăților

de asigurare și, în general, al oricărei persoane juridice, evident, în forme complexe

sau simplificate, in funcție de mărimea și profilul operatorului. În consecință, o ricare

ar fi acestea, contabilitatea modernă este organizată în a șa numitul dublu circuit, sau

mai exact, pe două paliere, adică:

contabilitatea financiară presupune urmărirea, controlul și prezentarea fidelă a

patrimoniului, în ansamblu și pe structură, a situați ei financiare și rezultatului

exercițiului, prin intermediul documentelor de sinteză în scopul furnizării

informațiilor necesare elaborării deciziilor economice. Are un caracter unitar pentru

toți agenții economici, se organizează pe baza unor norme elabor ate de autorități

contabilitatea internă de gestiune (numită și analitica sau manager ială) are ca scop

urmărirea in detaliu a gestiunii interne a unității, calcularea costurilor de producție,

de achiziții, de transfer de vânzare; stabilirea rentabilității pe produse, lucrări,

servicii, întocmirea bugetelor pe feluri de activități, fu rnizarea de informații necesare

în procesul decizional .

Reflectarea fidelă a realității economico -financiare și a consecințelor sale

sociale, umane, instituționale sunt a tributele definitorii ale contabilități i, pentru

perfecționarea căreia se luptă și muncesc astăzi cei mai redutabili specialiști în

"știința conturilor".

Preocupați de standarde, de convergență, de reflectarea contabilă a realității,

profesioniștii contabili se preocupă în fapt de economie, de instituții, de oameni. Este

poate, cea mai frumoasă parte a profesiei contabile. Este unul din motivele pentru

care Uniunea Europeană a luat în considerare oportunitatea recunoașterii profesiei

contabile la nivel european.

CAPITOLUL 1: ASPECTE TEORETICE PRIVIND SISTEMUL DE

SALARIZARE

1.1. CONCEPTUL DE SALARIZARE

"Salariul reprezintă contraprestația muncii depuse de salariat în baza contractului individual

de muncă. Pentru munca prestată în baza contractului individual de muncă fiecare salariat are

dreptul la un salariu exprimat în bani. Salariul cuprinde salariul de bază, indemnizațiile,

sporurile, precum si alte adaosuri."

Cuvântul "salariu" provine din latinescul "salarium" care desemna, la origine, relația de sare

alocată unui soldat; ulterior, el a fost utilizat pentru a denumi prețul plătit cetățenilor liberi care

prestau diferite activități. In derularea activității oricărei entități, un rol esențial îl are forța de

muncă. Entitățile au obligații față de salariații lor pentru munca prestată de aceștia. Principala

formă de recompensare a muncii prestate de personal o reprezintă salariul.

Munca reprezintă cel mai important factor de producție, fară de care nici o activitate

economică nu ar fi posibilă, De aceea, din veniturile obținute de firmă o parte se repartizează

lucrătorilor, corespunzător contribuției acestora la obținerea rezultatelor, sub forma salariului.

Salariul, ca formă de plată a forței de muncă, se aplică din timpurile cele mai îndepărtate.

Încă în Codul de legi al lui Hammurabi din Babilonul antic (mileniul II î. e. n.) apare fenomenul

„muncii salariate,” fenomen generat, pe de o parte, de perioadele de timp în care se efectua un

mai mare volum de muncă, care nu putea fi acoperit exclusiv prin munca sclavilor și, pe de altă

parte, ca urmare a constituirii categoriei sociale de oameni liberi, care puteau fi angajați în

câmpul muncii contra unei sume de bani, stabilite și reglementate legal. Categoria economică

de salariu își are originea în latinescul salarium care, în esență, semnifica rația de sare alocată

unui ostaș. Ulterior, această noțiune a fost extinsă și utilizată pentru a exprima prețul plătit

lucrătorilor care prestau diferite activități în folosul altor persoane.

Fondatorul doctrinei „justiției sociale”, Toma d’Aquino (1225-1274 e.n.), considera în

lucrarea sa „Suma Theologiae” (1266) că lucrătorul angajat trebuie să obțină contra muncii

prestate altei persoane un „salariu just”. Acest salariu trebuie să-i permită să trăiască el și

membrii familiei sale inapți de muncă, la scara poziției pe care o ocupă în structura claselor

sociale. Teoria „salariului just” nu și-a pierdut actualitatea nici în epoca în care trăim, cu toate

că de la elaborarea sa au trecut peste șapte sute de ani.

Fondatorul doctrinei liberalismului economic clasic, Adam Smith (1723-1790), scria în

opera sa „Avuția națiunilor. Cercetare asupra naturii și cauzelor sale” (1776): „Un angajat

trebuie să poată trăi întotdeauna din munca sa, iar salariul trebuie să fie, cel puțin, suficient

pentru a-l întreține. Salariul trebuie să fie, de cele mai multe ori, chiar ceva mai mare decât atât;

altfel ar fi imposibil pentru muncitor să întemeieze și să întrețină o familie, iar cursul vieții, al

unor asemenea muncitori, n-ar putea dura mai mult de o generație.”1 Autorul „Avuției

națiunilor...” a subliniat și faptul că salariul este unicul venit bazat pe muncă. Celelalte venituri

- profitul, renta și dobânda - sunt venituri create de munca suplimentară a angajaților.

1. Iacob Petru Pantea - Contabilitatea Romanească armonizată cu Directivele Contabile

Europene, Editura Intelcredo 2003;

2. Mircea Boulescu, Marcel Ghiță, Control financiar, Editura Eficient, 2010;

3. Mihai Ristea, Contabilitatea financiară, Editura Universitara, 2004;

4. Maria Popan - Contabilitate ????manual, Editura Oscar Print 2001;

5. Valentina Capota, Alina Dancescu, Contabilitate-monografii contabile, Editura

Niculescu, 2008;

http://dfrid.upit.ro/revista_student.pdf#page=129

https://ibn.idsi.md/sites/default/files/imag_file/Salariul_abordari%20conceptuale%20tipuri%2

0de%20salarii%20modalitati%20de%20salarizare.pdf

https://www.iprotectiamuncii.ro/codul-muncii-actualizat-2021

https://www.scritub.com/economie/contabilitate/Contabilitatea-datoriilor-si-c53724.php

https://www.rasfoiesc.com/legal/contabilitate/CONTABILITATEA-DATORIILORSALA74.

php

https://membri.listafirme.ro/samcom-as-srl-15347823/#date-de-identificare

https://www.contzilla.ro/monografie-contabila-salarii/

https://www.rocaen.ro/codul-caen/comert-cu-ridicata-si-cu-amanuntul-reparareaautovehiculelor-

si-motocicletelor/?hilite=%274632%27

https://www.rubinian.com/cor_1_grupa_majora.php

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.