Pregatire cadrelor care lucreaza sau vor lucra in domeniul contabilitatii reprezinta o actiune de maxima importanta si actualitate, ce trebuie sustinuta de toti chemati prin natura profesiei, sa o faca.

Am scris aceasta lucrare cu convingerea ca vin in sprijinul celor ce doresc sa invete si sa stie cum se tine evidenta contabila a patrimoniului in economia de piata.

Lucrarea de fata este elaborata pe baza prevederilor Legii Contabilitatii.

Cunostintele de contabilitate trebuie posedate nu numai de catre cei ce administreaza si raspund de patrimoniul economic.

Se cuvine sa subliniem importanta pe care o are astazi contabilitatea pentru cunoasterea situatiei si conducerea activitatii economice, precum si locul important pe care trebuie sa-l ocupe contabilitatea in pregatirea specialistilor din domeniul economic.

Lucrarea se adreseaza elevilor si studentilor care studiaza contabilitatea (Gr.42 ,,Personal si conturi asimilate" si Gr.43 ,,Asigurari sociale, protectia sociala si conturi asimilate" - Contabilitatea Salariilor).

Lucrarea poate fi utila contabililor si economistilor care se pregatesc in vederea prezentarii la examenul pentru dobandirea calitatii de contabil autorizat si expert contabil.

Capitolul I

Notinui introductive

1.1 Salariul - Pretul muncii

Salariul reprezinta ,,expresia baneasca a valorii fortei de munca", ,,pretul fortei de munca", ,,plata fortei de munca". Mai simplu, salariul este definit ca ,,plata, de regula in forma baneasca, a unei activitati depuse", ,,pretul muncii", ,,plata muncii".

SALARIATUL este o persoana incadrata cu contract individual de munca, cu timp integral sau partial de munca, pe o perioada nedeterminata sau determinata. Atat timp cat nu exista un contract individual de munca, nu se poate vorbi de salariat sau salariu calitatea de salariat se capata numai si numai prin incheierea unui contract individual de munca, care genereaza intocmirea documentului ,,carte de munca", numita mai nou ,,carnet de munca".

CONTRACTUL reprezinta ,,Un acord incheiat intre doua sau mai multe persoane spre a asigura un rezultat din care fiecare urmareste un beneficiu" (Oxford. Dictionar de politica, Editura Univeres Enciclopedic, Bucuresti, 2001).

CONTRACTUL CIVIL este acordul intre doua sau mai multe persoane in scopul de a produce efecte juridice, constand, in general, in realizarea unui produs, executarea unei lucrari, prestarea unui serviciu. Contractul civil este contractul in temeiul caruia o persoana fizica, denumita executant/prestator, se obliga sa realizeze un produs, sa execute o lucrare, sa presteze un serviciu pentru si sub autoritatea unui beneficiar, persoana fizica sau juridica, in schimbul platii convenite.

Persoanele care desfasoara activitate pe baza de contracte civile nu au ,,functie" si nici ,,functie de baza", nu pot cumula mai multe functii si nu se pot afla in ,,incompatibilitate pentru cumulul unor functii" si nu sunt obligate sa declare nici unui beneficiar sau institutii de stat ce activitati desfasoara pe baza de contract civil (intrucat beneficiarul are obligatia legala sa-i calculeze, retina si vireze impozitul).

Capitolul II

Calculul salariilor

2.1 Determinarea venitului brut

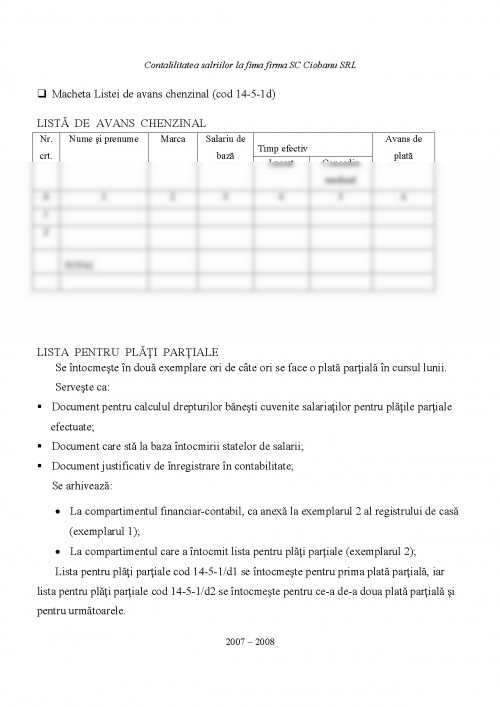

Salariul este expresia baneasca a partii din venitul national destinat consumului individual si repartizata celor ce muncesc, proportional cu cantitatea si calitatea muncii depuse. Salariile se platesc angajatilor in doua transe: chenzina I (avans) si chenzina a II-a (lichidare). Plata chenzinei I se face pe baza ,,Listei de avans chenzinal", iar plata chenzinei a II-a pe baza ,,Statului de plata al salariilor".

Venitul reprezinta sumele sau valorile incasate sau de incasat din: livrari de bunuri, executari de lucrari, prestari de servicii, executari de obligatii legale sau contractuale.

Potrivit Codului fiscal, sunt considerate venituri din salarii toate veniturile in bani si/sau natura obtinute de o persoana fizica ce desfasoara o activitate in baza unui contract de individual de munca sau a unui statut special

- Bojian O. - Contabilitatea intreprinderii, Editura Eficient, Bucuresti, 996.

- Calin O., - Bazele contabilitatii, Editura National, Bucuresti, 2001.

Ristea M.

- Feleaga N., - Tratat de contabilitate financiara, vol. 1 si 2, Editura

Ionascu I. Economica, Bucuresti, 1998.

- Horomnea E. - Tratat de contabilitate, vol. 1, Editura Sedcom Libris, Iasi,

2001.

- lacob C. - Sistemul informational contabil la nivelul firmei, Editura

Tribuna Economica, 2000

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.