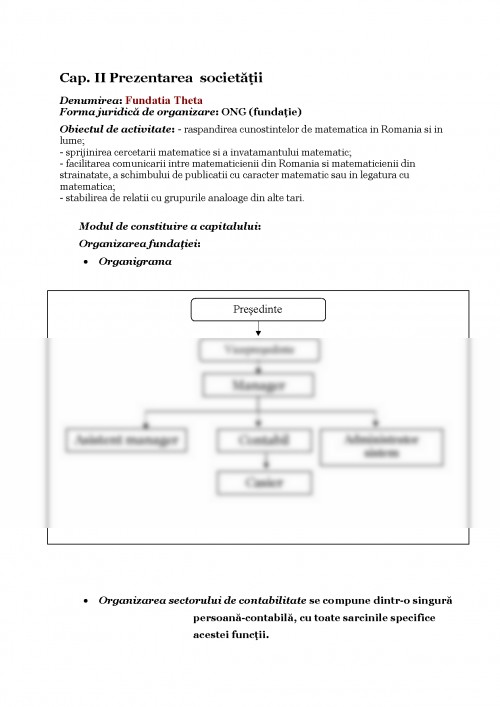

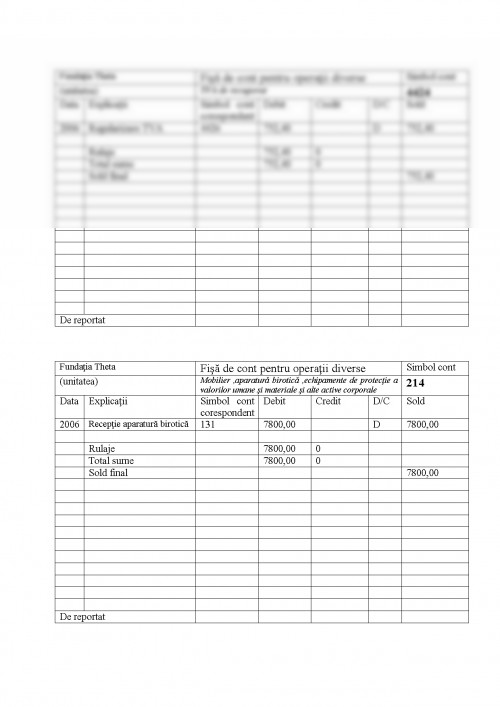

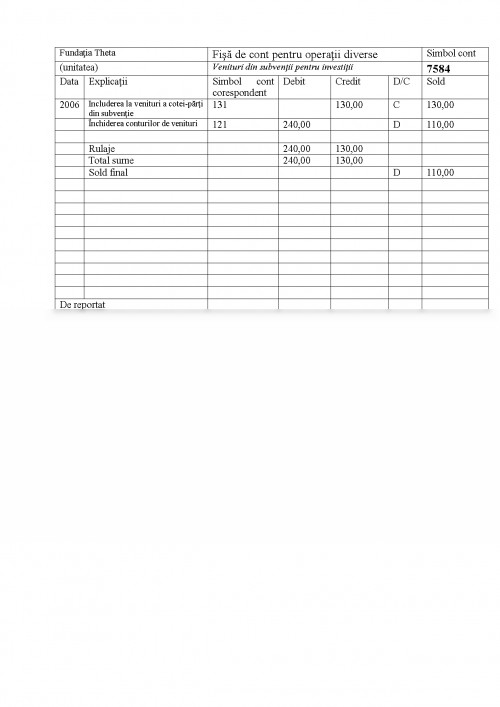

Cap. I Introducere

1.1 Salariul - Pretul muncii

Salariul reprezinta ,,expresia baneasca a valorii fortei de munca", ,,pretul fortei de munca", ,,plata fortei de munca". Mai simplu, salariul este definit ca ,,plata, de regula in forma baneasca, a unei activitati depuse", ,,pretul muncii", ,,plata muncii".

Prin legea nr. 53/2003 - Codul Muncii se prevede:

,,Art. 154 - (1) Salariul reprezinta contraprestatia muncii depuse de salariat in baza contractului individual de munca.

(2) Pentru munca prestata in baza contractului individual de munca fiecare salariat are dreptul la un salariu exprimat in bani.

Art. 155 - Salariul cuprinde salariul de baza, indemnizatiile, sporurile, precum si alte adaosuri.

Art. 156 - Salariile se platesc inaintea oricaror alte obligatii banesti ale angajatorului."

Din punct de vedere fiscal, salariul reprezinta:

- Pentru angajatori (societate comerciala, regie autonoma etc.), o cheltuiala, ca orice alta cheltuiala, impusa de necesitatea desfasurarii activitatii. Angajatorul, care face ,,plata muncii" sub forma de ,,salarii", are obligatia:

? De a se inregistra pe cheltuieli cu salariile acordate, care reprezinta o ,,cheltuiala cu salariile", inregistrata in debitul contului 641 ,,Cheltuieli cu remuneratiile personalului", care este o cheltuiala deductibila la calcului profilului impozabil (adica admisa a sa scadea din veniturile impozabile in scopul determinarii profitului impozabil);

? De a se inregistra in evidenta financiar-contabila cu ,,salariile platite", respectiv cu ,,salariile si alte drepturi cuvenite personalului", in creditul contului 421 ,,Personal - remuneratii acordate", si de a calcula si retine, prin stopaj la sursa, obligatiile bugetare (contributia pentru somaj, pensie, sanatate si impozitul). Calculul si retinerea obligatiilor datorate statului reprezinta o obligatie a angajatorului (a celui care face plata salariilor) si se face prin ,,stopaj la sursa", care consta in faptul ca nu se face plata salariilor pana nu se ,,stopeaza", pana nu se calculeaza si retin sumele datorate statului;

- Pentru salariat (angajat), un ,,venit obtinut prin munca", un venit acordat de angajator dupa ce s-au calculat si retinut de angajator toate obligatiile de plata datorate statului.

Din punct de vedere strict fiscal, sensul si continutul notiunii de salariu se vor intelege corect si pe deplin numai daca este privit atat din punct de vedere al celui care il acorda (al angajatorului, care este platitorul de salarii), cat si din punct de vedere al celui care il primeste (al salariatului, care este beneficiarul veniturilor din salarii).

SALARIATUL este o persoana incadrata cu contract individual de munca, cu timp integral sau partial de munca, pe o perioada nedeterminata sau determinata. Atat timp cat nu exista un contract individual de munca, nu se poate vorbi de salariat sau salariu calitatea de salariat se capata numai si numai prin incheierea unui contract individual de munca, care genereaza intocmirea documentului ,,carte de munca", numita mai nou ,,carnet de munca".

De retinut ca unele activitati se pot desfasura si pe baza de ,,contracte civile", numite ,,conventii civile", incheiate in baza Codului Civil, care nu genereaza raporturi de munca, care nu se cuprind in statul ,de salarii si, ca urmare, (1) nu se supun contributiilor bugetare (pentru somaj, pensii, sanatate) prevazute pentru veniturile din salarii si asimilate salariilor, (2) nu se impoziteaza pe baza baremului lunar de impunere, pe baza caruia se impun veniturile salariale si asimilate salariilor, (3) nu se includ in venitul anual global impozabil.

Veniturile pe baza de ,,contracte civile", incheiate in baza Codului Civil, se incadreaza in Codul Fiscal (C.f.) la ,,venituri din alte surse" (art.83 C.f.), iar impozitul se calculeaza cu cota de 10% pana la 31.12.2004 si cota de 16% dupa 1.01.2006 (art. 85 C.f ).

CONTRACTUL reprezinta ,,Un acord incheiat intre doua sau mai multe persoane spre a asigura un rezultat din care fiecare urmareste un beneficiu" (Oxford. Dictionar de politica, Editura Univeres Enciclopedic, Bucuresti, 2001).

Prin Codul Muncii (Lege nr. 53/2003) se prevede:

,,Art. 10 - Contractul individual de munca este contractul in temeiul caruia o persoana fizica, denumita salariat, se obliga sa presteze munca pentru el si sub autoritatea unui angajator, persoana fizica sau juridica, in schimbul unei remuneratii denumite salariu.

1) Iacob Petru Pantea - ,,Contabilitatea Romaneasca" armonizata cu

Directivele Contabile Europene,

Editura Intelcredo 2003;

2) Maria Popan - ,,Contabilitate -manual", Editura Oscar Print 2001;

3) Revista ,,Tribuna Economica"

- numarul 6/11 februarie 2004

- numarul 11/17 martie 2004

- numarul 12/24 martie 2004

- numarul 52/29 decembrie 2004

4) Codul Muncii - Legea nr.53/2003

- Legea nr.346/2003

- Legea nr.583/2004

5) Monitorul Oficial, Partea I - nr.1228 din 21/12/2004

- nr. 1281 din 30/12/2004

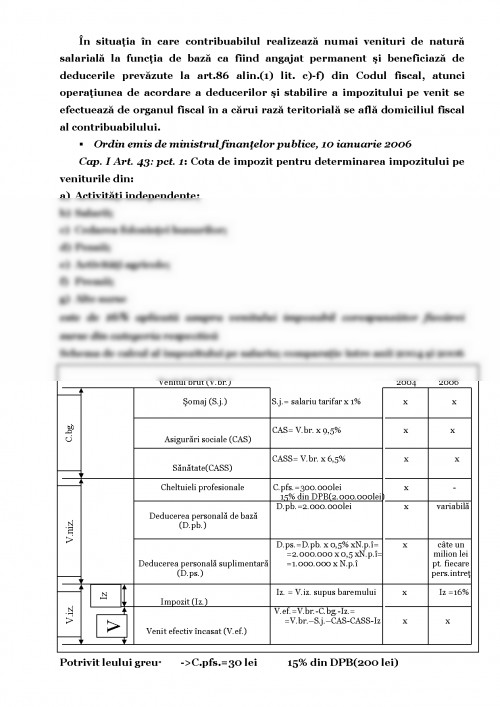

6) Ordinul emis de ministerul finantelor publice, 10 ianuarie 2006.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.