,,Contabilitatea operatiilor privind decontarile prin banca" este tema care m-a atras foarte mult deoarece imi doream sa descopar si sa-mi aprofundez cunostintele privind conturile la banci, modul lor de functionare, precum si rolul pe care il joaca acestea in activitatea unei societati comerciale.

Unitatile patrimoniale, pentru o buna circulatie a banilor, sunt interesate sa pastreze la diferite banci disponibilitatile lor banesti si sa efectueze operatiile de incasari si plati prin sistemul decontarilor fara numerar.

Intreprinderile isi pot deschide mai multe conturi de disponibil la banci pe activitate, destinatie astfel incat sa poata beneficia de servicii operationale, de securitatea si valorificarea mijloacelor banesti. La efectuarea operatiilor de incasari si plati fara numerar, prin banca, se pot utiliza diferite forme de decontare si instrumente adecvate care sa faciliteze cu siguranta aceste operatii. Aceasta presupune statuarea unor reguli de operare pe care sa le accepte si sa le respecte fiecare partener. In acest scop, Banca Nationala si bancile specializate elaboreaza norme de efectuare a operatiilor de decontare.

Avantajele pe care le ofera operatiile de trezorerie fara numerar determina ca circa 85% din operatiile banesti sa se desfasoare in acest mod, ceea ce justifica si preocuparea permanenta de perfectionare a instrumentelor de trezorerie in scopul cuprinderii in sfera decontarilor fara numerar si a altor operatii cum ar fi plata salariilor si a altor plati pentru cumparaturi si servicii ale populatiei.

Decontarile fara numerar sunt, la ora actuala, cele mai folosite ca mod de plata a datoriilor intre unitatile comerciale deoarece, dupa cum se stie, cu numerar prin contul 5311 "Casa" nu se pot face plati mai mari de 3 000 RON. Din acest motiv majoritatea agentilor economici isi deschid conturi curente la banca pentru a facilita tranzactiile economice.

Furnizorii nu vin pentru a ridica numerar de la societatile carora le-a livrat marfurile, ci primesc banii direct in cont economisind astfel timp.

Odata cu aparitia noilor tehnologii in materie de soft-uri bancare, s-a introdus si in sistemul bancar din Romania decontarea prin banca electronica. Banca electronica reprezinta un mod eficient, simplu si comod de plata a datoriilor fata de furnizori si bugetul de stat, agentul economic nemaifiind obligat sa intocmeasca actele necesare si sa piarda timp pentru a se deplasa catre o sucursala bancara.

Unitatea comerciala se poate imprumuta de la banca in cazul in care ramane fara lichiditati onorandu-si astfel datoriile.

Unitatea poate depune rezerve banesti la banca si poate obtine venituri de pe urma acestora.

Orice plata pe care o are de facut unitatea se face foarte rapid prin intermediul conturilor la banci si poate primi bani de la debitorii sai la fel de repede.

Cred ca fara conturile la banca operatiunile de plata ar fi ingreunate , riscurile intreprinderii ar fi mai mari si nu ar avea un loc sigur de depunere al rezervelor.

Cu ajutorul doamnei profesoare coordonator am inteles tot ce era important despre aceasta tema si sper sa-mi foloseasca mai departe.

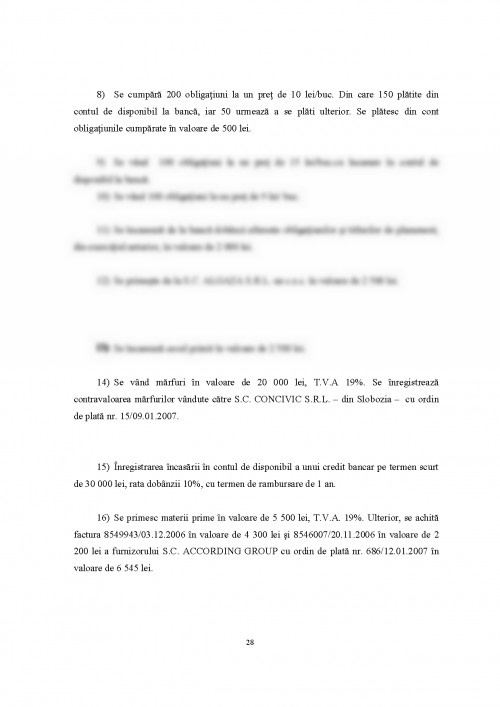

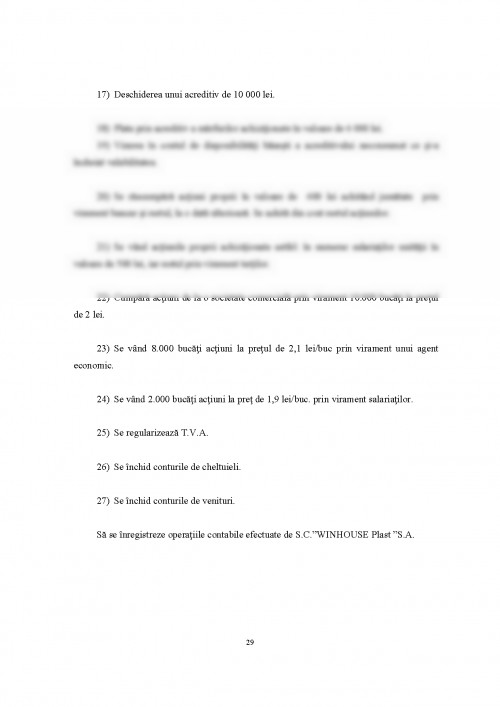

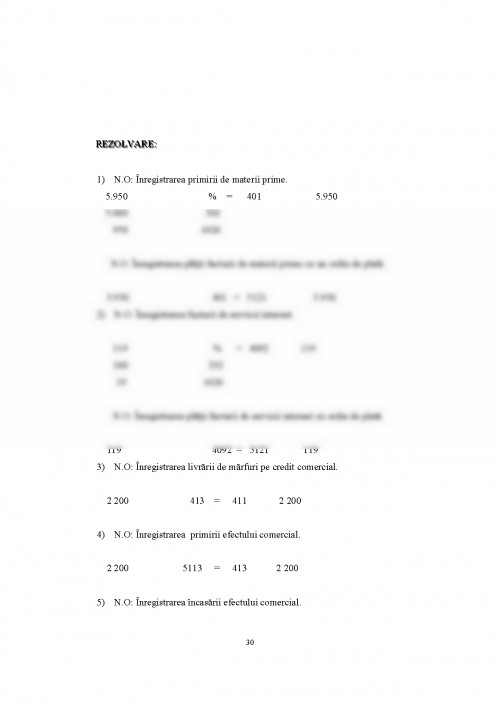

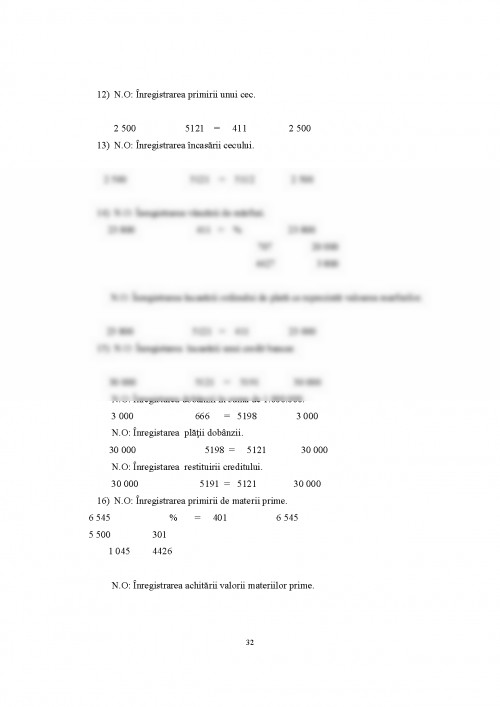

Prezentarea societatii WINHOUSE PLAST S.A.

Denumirea societatii este ,,S.C. WINHOUSE PLAST S.A.". Societatea este persoana juridica romana avand forma juridica de societate pe actiuni. Aceasta isi desfasoara activitatea conform legii romane si statutului societatii.

Sediul societatii este in Romania, Bucuresti si este construita la data de 03.07.1991 si inregistrata la Camera Comertului sub numarul J. 09/498/1991, avand cod unic de inregistrare 2277998.

Obiectul de activitate este preponderant conform codului C.A.E.N. cultivarea cerealelor, porumbului si a altor plante tehnice. Societatea are un capital privat incadrandu-se in I.M.M Capitalul social este de 3000 - 2847.2 Ron aport in numerar si 152.8 Ron aport in natura. Valoarea unei actiuni este de 10 Ron.

1. Oprea Calin, Contabilitate Generala, Editura Independenta Economica, Braila, 1999

2. Deaconu Adela, Bilantul Contabil al agentilor economici, Editura Intelcredo, Deva, 2000

3. Isai Violeta, Contabilitate, manual pentru clasa a X-a, Editura All, 2003

4. C. M. Dragan, Contabilitatea agentilor economici, Editura Hercules, Bucuresti, 1993

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.