Aparuta inca din cele mai vechi timpuri, contabilitatea, ca purta sau nu aceasta denumire, s-a regasit drept parte insolubila a oricarui act economic.Evolutia societatii umane, precum si dezvoltarea relatiilor comerciale au impus - teoretizare a conceptului, contabilitatea fiind ridicata la rangul de stiinta, ca obiect si metoda.

Produs al unei activitati practice si teoretice indelungate,contabilitatea s-a afirmat ca sistem de cunoastere si de gestiune a resurselor si rezultatelor societatii separate de entitati economice si juridice.

Drumul parcurs de contabilitate este predominant de la practica la teorie, in cadrul careia experienta din practica a fost cea care a anticipat si modelat teoria si metoda contabilitatii.

De-a lungul secolelor, evoluatia contabilitatii a fost insotita, in plan teoretic, de controverse privitoare la utilitatea sa in cadrul mecanismelor de cunostere si gestiune a setarii la un moment dat si a circuitului resurselor economice ale societatii.

Evolutia contabilitatii in timp a urmat - linie ascendenta,dar oscilatorie cu privire la caracterul sau natura sa, intre mai multe concepte sau teorii: - simpla tehnica de inregistrare, - stiinta, - arta un mecanism de functionare independent sau un auxiliar al altora,etc Este semnificativ de remarcat faptul ca toate lucrarile de specialitate aparute in secolul al XX - lea considera contabilitatea ca - stiinta exacta,sesizand existenta si particularitatile celor doua laturi ale contabilitatii, insistand asupra necesitatii de a nu se confunda stiinta contabilitatii , care cuprinde principiile si metodele de lucru ale acestei discipline, cu tehnica contabila privitoare la modul de efectuare a inregistrarilor.

Comertul este - activitate economica, constatand ansamblul activitatilor prin care se stabilesc legaturi permanent intre productia bunurilor materiale si consumul acestora, concretizate in cumpararea si vanzarea de marfuri, cu scopul de a obtine profit.

In acest scop trebuie reluat in permanenta ciclul aprovizionare-stocare-vanzare.

Active circulante - denumite si active curente, valori circulante, bunuri mobile sau mijloace circulante, cuprind valorile economice sub forma stocurilor, creantelor, investitiilor financiare si disponibilitatilor banesti.

Stocurile reprezinta, materiale, lucrari si servicii destinate sa fie consumate la prima lor utilizare, sa fie vandute in situatia cand au starea de marfa sau produse rezultate din prelucrare, precum si productia in curs de executie.

In contabilitate, stocurile sunt reflectate astfel:

- valoric, in contabilitatea sintetica;

- cantitativ si valoric, cu unele exceptii, in contabilitatea analitica

cantitativ, in evidenta operativa de la locurile de depozitare

Marfurile sunt bunurile achizitionate din afara entitatii pentru a fi vandute in aceeasi stare, fara vre- prelucrare suplimentara.

In cadrul entitatilor cu amanuntul se conduce evidenta analitica global-valorica atat la nivel de entitate , cat si pe magazine , iar in cadrul acestora pe gestiuni cu ajutorul raportului de gestiune zilnic sau periodic.

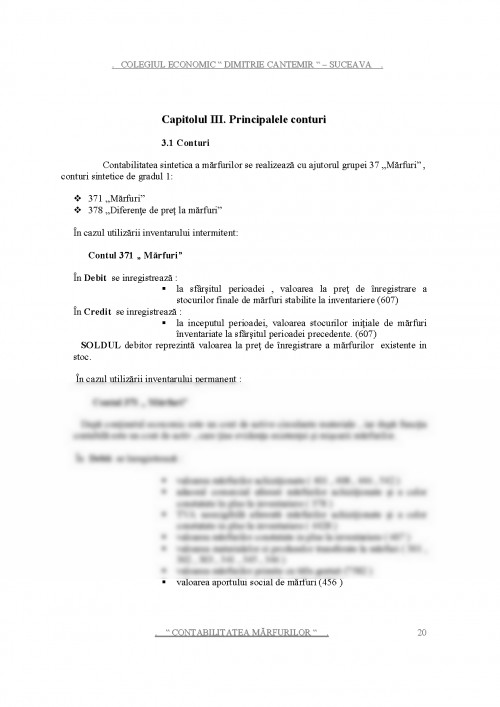

Contabilitatea sintetica a marfurilor la entitatile cu amanuntul se organizeaza prin folosirea inventarului permanent sau intermitent.

Contabilitatea ca disciplina , aloca un capitol aparte aprovizionarii , stocarii , desfacerii de marfuri,a modului cum aceste operatii economice sunt reflectate in evidenta contabila.

Lucrarea "Contabilitatea marfurilor" este menita sa realizeze - imagine de ansamblu a circulatiei marfurilor sub aspect teoretic si sub aspect practic.

Prin elaborarea acestui proiect de specialitate am atins urmatoarele compentente :

Competente cheie sau generale:

- Comunicare si numeratie

- Utilizarea calculatorului si prelucrarea informatiei

- Comunicare in limba romana

- Managementul calitatii

- Dezvoltare personala in scopul obtinerii performantei

- Lucrul in echipa

- Rezolvarea de probleme

Legea Contabilitatii 82/1991 modificata si republicata

OMFP 1752 / 2005

Doina Maria Robu - Contabilitatea generala, ASE, 2005

Mihai Ristea, Corina Dumitru - Contabilitatea financiara, ASE, 2005

Vasile Ilie - Gestiunea financiara a intreprinderii, ASE, 2005

Mihai Ristea, Corina Cucu, Corina Lazarescu - Contabilitatea intreprinderii, Ed. Margaritar, Bucuresti, 1997

Ioan Morosan - Contabilitatea financiara si de gestiune a firmei armonizata cu directivele contabile europene, standardele internationale de contabilitate, Ed. Evcont Consulting, Suceava, 2004

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.