INTRODUCERE-ARGUMENT

Lucrarea ,,Contabilitatea încasărilor și plăților cu numerar’’ abordează din punct de vedere practic și teoretic modul în care se înregistrează în contabilitate operațiunile de încasări și plăți a unei firme. În acesastă lucrare sunt evidențiate fluxurile de inventar prin prisma veniturilor și cheltuielilor, rezultând intrări respectiv ieșiri de numerar.

Tema aleasă are la bază conceptul de trezoreie privind investițiile financiare pe termen scurt, disponibilitățile în conturile la bănci sau casierie, creditele bancare pe termen scurt și alte valori de trezorerie. Numerarul este pus în evidență prin mișcările specifice casieriei, dar și prin documentele specifice operațiunilor cu numerar.

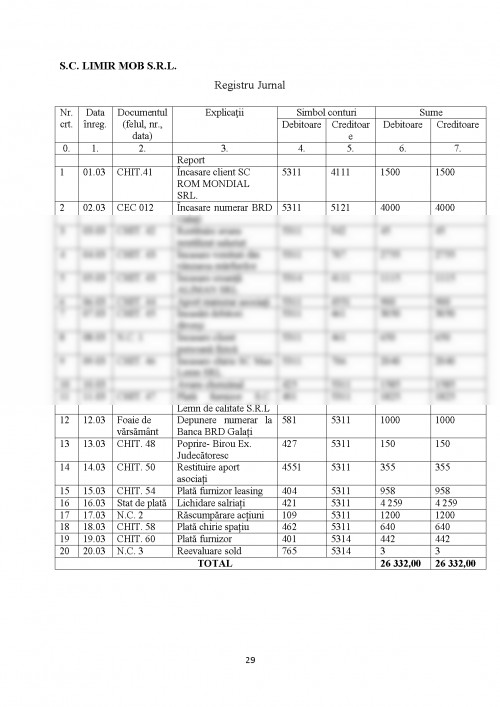

În a treia parte a proiectului am dezvolata o monografie contabilă pe baza societății comerciale Limir Mob S.R.L., în care am prezentat pe scurt firma și obiectivele specifice firmei. În conținutul monografiei sunt prezente operațiile contabile care definesc contabilitatea încasărilor și plăților cu numerar, precum ricarea numerarului de la bancă, încasări de creanțe, încasarea sumelor de la debitori, clienți persoane fizice și juridice, depunri de numerar la bancă, plăți catre furnizori, plata salariilor.

Pentru realizare acestui proect de specialitate m-am informat și am studiat în detalui, am învățat că orice contabil care se respectă trebuie să fie la curent cu legislația în vigoare și cu modificările apărute ulterior.

CAPITOLUL 1

ASPECTE TEORETICE CU PRIVIRE LA CONTABILITATEA ÎNCASĂRILOR ȘI PLĂȚILOR PRIN CASĂ

1.1 DEFINIREA TREZORERIEI

Conceptul de trezoreie se referă la ansamblul operațiunior financiare și monetare pe care le face o entitate pentru procurarea mijloacelor bănești și cheltuirea acestora în concordanță cu nevoile activității desfășurate. Sub aspect contabil, trezoreria întreprinderii este definită prin totalitatea stocurilor și fluxurilor de numerar privind investițiile financiare pe termen scurt, disponibilitățile în conturile la bănci sau casierie, creditele bancare pe termen scurt și alte valori de trezorerie.

Mijloacele bănești sunt constituite din bani lichizi, pastrati in casieria entității economice,bani în cont, păstrați in banci sau alte mijloace bănești cum ar fi:carnete de cecuri, efecte comerciale si alte valori(acțiuni și obligațiuni).

Numerarul reprezină lichidiățile monetare efective deținute în casieria entității sau în conturile bancare ale acesteia, iar echivalentele de numerar sunt repezentate de investițiile financiare pe termen scurt extrem de lichide, care sunt usor convertibile în sume cunoscute de numerar și care sunt supuse unui risc nesemnificativ de schimbare a valorii.

Operațiunile economico-financiare pe care le efectuează o unitate economică prin casieria propie sunt :

- Încasări : din vânzarea/ livrarea produselor și prestarea serviciilor ; ridicarea numerarului din conturile bancare ; creanțe de la debitori ; sume încasate de la acționari/asociați ca aport etc.

- Plăți : facturi pentru achiziționarea de mărfuri, materiale, lucrări primite de la terți și servicii prestate de aceștia, dividende, plăți ocazionate de înființarea sau dezvoltarea entității, salarii, ajuroare mateiale, avansuri spre decontare etc.

Încasările și plățile cu numerar sunt operațiunile de bază.

1. Contabilitatea întreprinderilor, Octavian Bojian, București: Ed. Economica, 1999

2. Bazele contabilității, Moisescu D. Florentina, Editura Didactică și Pedagogică, București 2003

3. Contabilitatea aprofundată- Mihai Ristea, Corina Graziella Dumutru, București: Editura Universitară 2005

4. Auxiliar Curricular clasa a XI- a, Contabilitatea evenimentelor și tranzacțiilor- Chiru Gabriela, Tănase Camelia, Luchian Adeline, Editura Europlus Galați, 2014

5. M.F.P Ordinul Ministerului Finanțelor Publice Nr. 1802 din 29 decembrie 2014, pentru abordarea reglementărilor contabile conforme cu directivele europene

6. Manual de contabilitate clasa a X-a - M. Propan, Editura Oscar Print 2006

7. http://blog.bdexpertcontabil.ro/registrul-de-casa-prevederi-legislative-intocmire-arhivare-etc/

8. http://www.creeaza.com/afaceri/economie/contabilitate/ASPECTE-TEORETICE-SI-METODOLOG482.php

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.