Contabilitatea este adesea numita "limba afacerilor".Acest limbaj poate fi considerat ca un sistem care furnizeaza informatii esentiale despre activitatea economico-financiara a unei entitati, informatii utile diferitelor persoane sau grupuri in luarea de decizii.Ea asigura tehnici pentru culegerea si prelucrarea datelor si limbajul pentru comunicarea acestor date utilizatorilor , persoanelor interesate.

Am incercat prin aceasta lucrare sa prezint intr-o maniera accesibila conceptele,regulile,conventiile si practicile specifice contabilitatii imobilizarilor. Mi-am propus sa prezint modalitatile cele mai eficinte pentru intelegerea si aprofundarea problemelor legate de contabilitatea imobilizarilor corporale.

Lucrarea raspunde atat cerintelor instructive ale invatamantului economic cat si imperativelor educative,cultivand simtul gospodaririi eficiente si performante a valorilor patrimoniale,al cunoasterii si al controlului rezultatelor de la nivelul oricarei structuri organizatorice.

In elaborarea acestui proiect am incercat sa folosesc cat mai multe din cunostintele si notiunile asimilate in perioada liceului , dar si cunostintele dobandite suplimentar prin munca individuala.

In aceasta lucrare am incercat sa prezint cat mai multe elemente cu caracter general

Lucrarea de fata ma ajuta in acelasi timp sa pun in valoare si abilitatile dobandite in orele de laborator si instruire practica , unde am rezolvat probleme cu caracter aplicativ si studii de caz

Finalizand aceasta lucrare sper ca am demonstrat nivelul de cunostinte si abilitati de care dispun si ca in activitatea viitoare voi putea sa realizez lucrari de calitate in domeniul pentru care m-am pregatit

Avand in vedere disciplina contabilitate este o disciplina care se adapteaza permanent conditiilor, studiul individual este obligatoriu pentru orice lucrator in domeniu financiar-contabil

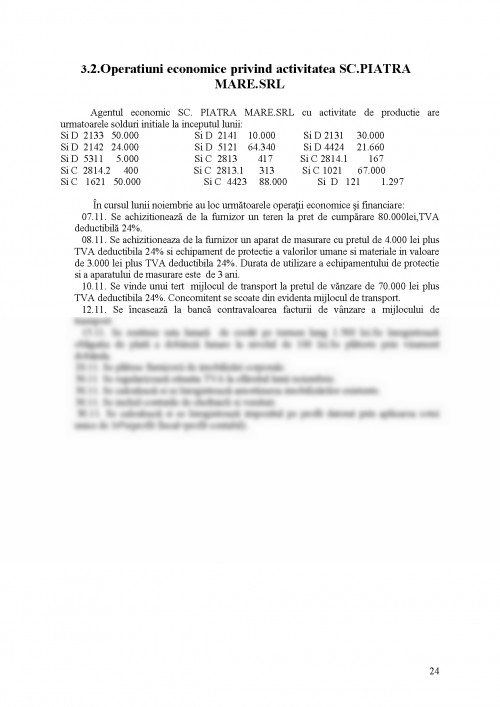

CAPITOLUL I.

NOTIUNI GENERALE PRIVIND IMOBILIZARILE CORPORALE

1.1.Conceptul de imobilizari corporale

Imobilizarile corporale sau de natura materiala reprezinta bunuri de folosinta indelungata in activitatea unei unitati patrimoniale.Ele ocupa ponderea cea mai importanta in totalul activelor imobilizate,ale unitatii patrimoniale,fapt explicabil prin contributia lor hotaratoare la asigurarea potentialului tehnic-productiv al intreprinderii.Ele sunt active corporale care:

a)sunt detinute de intreprindere fie pentru a fi utlizate in productia de bunuri sau prestarea de servicii,fie pentru a fi inchiriate tertilor(investitii imobiliare)sau pentru a fi folosite in scopuri administrative;

b)sunt utilizate pe parcursul unei perioade mai mare de un an ;

Imobilizarile corporale mai sunt cunoscute si sub denumirile de active corporale, active tangibile sau imobilizari fizice, terminologii care tind a fi inlocuite cu denumirea proprie standardelor internationale, aceea de imobilizari corporale.

Desi IAS 16 << Imobilizari corporale >> exclude din aria sa de aplicabilitate investitiile imobiliare, facand trimiterea la IAS 40 << Investitii imobiliare >>, acestea se numara printre elementele de imobilizari corporale. IAS 40

<< Investitii imobiliare >>, defineste investitiile imobiliare ca fiind acea proprietate imobiliara detinuta mai degraba in scopul inchirierii sau pentru cresterea valorii, capitalului sau ambele, decat pentru :

- a fi utilizata in productia de bunuri, prestarea de servicii sau in scopuri administrative ;

- a fi vanduta pe parcursul desfasurarii normale a activitatii.

Un activ corporal se recunoaste in bilant daca se estimeaza ca va genera beneficii economice viitoare pentru intreprindere si costul activului respectiv poate fi evaluat in mod credibil.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.