Lucrarea "Contabilitatea decontarilor in numerar" este compusa din 4 parti.

Prima parte reprezinta argumentul.

A doua parte cuprinde doua capitole:

1."Structura organizatorica a societatii" contine statutul societatii comerciale ROXANA-IMPEX.SRL, aceasta fiind un agent economic cu capital privat, cndusa de un Asociat Unic.

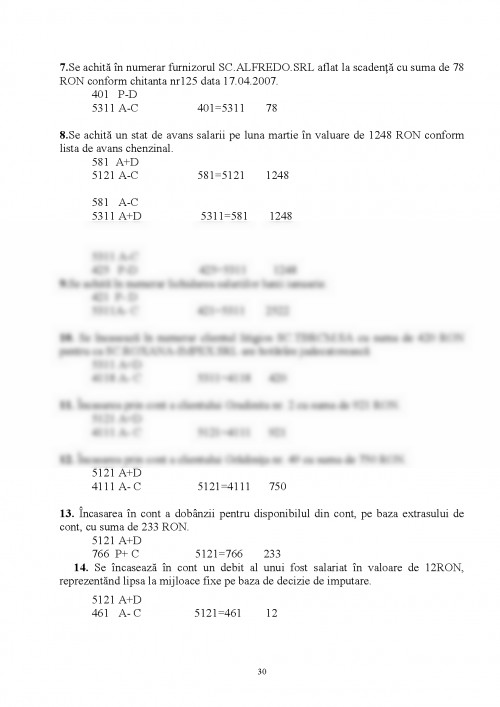

2."Notiunea teoretica aferenta temei" contine o mica detaliere a urmatoarelor conturi: 5311-Casa in lei; 5121-Conturi curente la banci; 421-Personal-Salarii datorate; 542-Avansuri acordate personalului; 581-Viramente interne.

Lucrarea mai prezinta "Gestiunea si contabilitatea trezoreriei in unitatile comerciale" unde este data definitia trezoreriei din punct de vedere organizatoric si structural. Un rol important il are previziunea de trezorerie si bugetul de trezorerie.

In partea a doua se mai defineste gestiunea trezoreriei, activitatea trezorierului (evalueaza, inventariaza, stabileste o selectie a mijloacelor de finantare). Trezoreria ca structura cuprinde: numerarul aflat la caserie, disponibilul din banci, avansurile de trezorerie, titlurile de participare, credite bancare pe termen scurt.

Din punct de vedere matematic trezoreria poate fi negativa (are sold negativ) sau pozitiva (are sold pozitiv). Fluxurile de trezorerie reprezinta o parte din ansamblul fluxurilor fianciare.

Lucrarea prezinta disponibilul in conturi la banci in lei sau devize ce reprezinta bani scriptici prin intermediul carora se fac operatiuni de plati prin virament bancar.

Carnetele de CEC-uri reprezinta documente de valuare ce se utilizeaza pentru plata achizitiei de marfuri si prestarii de servicii.

Acreditivele in lei sunt mijloace banesti aflate intr-un cont separat de contul curent, deschis la dispozitia unui furnizor.

Avansurile de trezorerie reprezinta mijloace banesti acordate diferitelor persoane fizice sau juridice care sunt imputernicite sa utilizeze aceste sume pentru efectuarea de plati.

Contabilitatea decontarilor in numerar este reflectata de contul 531 "Casa", cont de activ, care se debiteaza cu incasari in numerar si se crediteaza cu plati in numerar. Este format din doua subconturi: 5311 "Casa in lei" (cont de plasament si active banesti) si 5314 "Casa in devize" (incasari si plati in valuta).

Contul 532"Alte valori" prezinta: timbre fiscale si postale (5312); bilete de odihna si tratament (5322);tichete si bilete de calatorie (5323); alte valori (5328).

Contul 541" Acreditive" este format din: 5411-Acreditive in lei si 5412-Acreditive in devize.

Contul 581 "Viramente interne" tine evidenta viramentelor de disponibilitati in conturile de trezorerie.

Contul 5121 "Conturi curente la banci in lei" indeplineste functia de cont de disponibilitati pastrate la banca si cont de credite pe termen scurt.

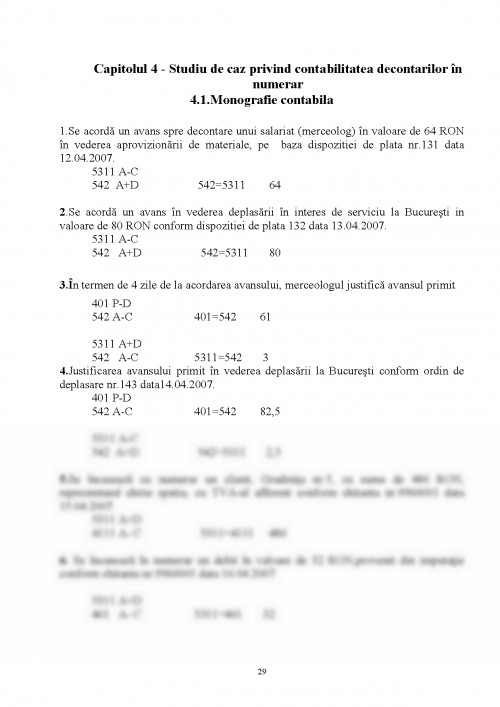

Partea a doua se incheie cu monografia operatiunilor contabile privind avansurile de trezorerie si cu notiunile teoretice privind urmatoarele documente: chitanta, registrul de casa, cec-ul in numerar cu chitanta, lista de avans chenzinal, dispozitia de plata-incasare catre caserie si factura fiscala.

Partea a treia contine bibliografia iar cea dea patra anexele.

Capitolul I. Prezentarea generala a societatii S.C. ROXANA IMPEX S.R.L

1.1. Structura organizatorica a societatii

STATUT

SRL"ROXANA-IMPEX" este un agent economic cu capital privat roman, personalitate juridica si sediul central in Braila, putand sa-si organizeze filiale, reprezentante sau agentii atat in localitatile judetului Braila, cit si in celelalte judete din tara, cu obligatia efectuarii inscrierii in registrul comertului din judetele respective.

"ROXANA-IMPEX" SRL isi va desfasura activitatea in conformitate cu legile romane si prevederile prezentului statut.

In toate actele, anunturile si publicatiile emanind de la societate, denumirea societatii va fi precedata sau urmata de initialele SRL, capitalul social, sediul societatii si numarul din registrul comertului.

"ROXANA-IMPEX" SRL are scop patrimonial de a produce bunuri materiale, comercializare de diferite produse si prestari de servicii catre populatie, scop ce se va realiza prin urmatoarele obiective economice:

- comercializare cu amanuntul, cu ridicata si pe baza de contract, comision in regim de consignatie de produse alimentare, nealimentare, industriale, agricole, tutun, bauturi alcoolice si nealcoolice provenite din productie proprie, de la furnizori interni si din import;

- transport auto si naval intern si international de marfuri si persoane

Violeta Isai - Contabilitate manual cls 11, Ed. ALL EDUCATIONAL, Bucuresti, 2002

Violeta Isai-Contabilitatea financiara, Ed. Didactica si Pedagogica, Bucuresti, 2002

Iuliana Tugui-Contabilitatea fluxurilor de trezorerie, Ed. Economica, 2002

Ministerul Finantelor - Sistemul Contabil al Agentilor Economici Ed. Economica, Bucuresti, 1994

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.