Societatea comerciala "PAN-PAN SRL'' in forma sa actuala este rezultatul transformarilor organizatorice incepute in anul 1998

S.C. PAN-PAN S.R.L., este persoana juridica romana, are forma juridica de societate comerciala cu raspundere limitata cu asociat unic si isi desfasoara activitatea in conformitate cu legile romane si statutul ei. Societatea nu are filiale sau sucursale in tara sau strainatate. Si-a inceput activitatea in anul 1998, forma de proprietate fiind privata, capitalul social al societatii avand o valoare de 10.000 lei.

Societatea are sediu in Romania, localitatea Resita ,str.Sportului , nr.13, jud. Caras-Severin si este inregistrata la Camera de Comert si Industrie Caras-Severin sub nr. J18/972/19.08.1998.

Obiectul de activitate

Domeniile declarate in statutul societatii sunt:

- de productie;

- de comert cu ridicata;

- de comert cu amanuntul.

Insa domeniul principal este productia, iar activitatea principala este - fabricarea produselor de panificatie si patiserie.

Activitatea financiar-contabila este organizata conform legii, este asigurata de un contabil, absolvent al Academiei de Studii Economice, expert contabil.

Pentru desfasurarea activitatii societatea mai are in componenta personalului un numar de 5 angajati: 1 sef compartiment desfacere-aprovizionare, 2 agenti comerciali, si 1 gestionar.

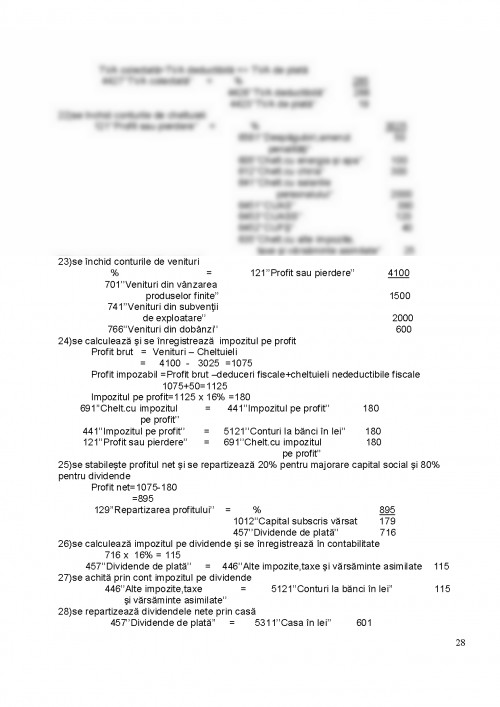

Capitolul 2

CONTABILITATEA DECONTARILOR CU BUGETUL STATULUI

2.1 Notiuni generale privind decontarile cu bugetul statului

2.1.1 IMPOZIT PE PROFIT

Impozitul pe profit reprezinta unul dintre principalele venituri bugetare cu o pondere relativ mare in totalul impozitelor directe. Impozitul pe profit se plateste la bugetul de stat de catre:

a) persoanele juridice romane, pentru profitul impozabil obtinut din orice sursa, atat din Roma?nia, cat si din strainatate (regii autonome, companii rationale, societati rationale, comerciale si agricole, organizatii cooperatiste, institutii financiare de credit etc.);

b) persoane juridice straine care desfasoara activitati printr-un sediu permanent in Roma?nia, pentru profitul aferent acestui sediu permanent.

Sediul permanent poate fi: un birou, o sucursala, o agentie, o fabrica, un magazin, o mina, un atelier, un jantier, numai daca au o durata de functionare mai mare de 12 luni;

c) persoanele juridice si fizice straine care desfasoara activitati in Romania, ca parteneri, o asociere care nu da nastere unei persoane juridice, pentru toate veniturile rezultate din activitatile desfasurate in Romania;

d) persoanele juridice straine care realizeaza venituri din proprietati imobiliare sau in legatura cu acestea situate in Romania sau din vanzarea/cesionarea titlurilor de participare detinute la o persoana juridica romana;

e) persoanele fizice rezidente, asociate cu persoane juridice romane, pentru veniturile reali-zate atat in Romania, cat si in strainatate din asocieri fara personalitate juridica.

Sunt scutiti de la plata impozitului pe profit urmatorii contribuabili:

a) trezoreria statului;

b) institutiile publice, pentru fondurile publice, inclusiv pentru veniturile proprii si disponibilitatile realizate si utilizate, daca legea nu prevede altfel;

c) persoanele juridice romane care platesc impozit pe veniturile microintreprinderilor;

d) fundatiile romane;

e) cultele religioase, pentru veniturile obtinute din producerea si valorificarea obiectelor si produselor necesare activitatii de cult;

f) institutiile de invatamant particular acreditate, precum si

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.