Contabilitatea a aparut pe o anumita treapta de dezvoltare a societatii omenesti, din nevoia de a cunoaste volumul de munca vie si materializata cheltuita si rezultatele productiei si schimbului. Ea a izvorat din cerintele activitatii practice si s-a perfectionat continuu ca o consecinta fireasca a dezvoltarii relatiilor economice de productie si schimb.

Din documentele ramase de la vechile popoare s-a constatat ca aparitia contabilitatii sub prisma insemnarilor contabile a avut loc o data cu inceputurile schimburilor de bunuri intre oameni, ca urmare a dezvoltarii productiei, a diviziunii sociale a muncii si a aparitiei proprietatii private.

Cele mai vechi insemnari contabile isolate sau sistematizate din epoca sclavagismului ne-au ramas de la babilonieni sub forma unor tablite de lut scrise, unele grupate pe feluirle de insemnari, constituind adevarate register.

Astazi, activitate economica si sociala este un process complex prin care oamenii produc pentru piata bunuri materiale, lucrari si servicii. Din punct de vedere organizatoric, productia si schimbul de bunuri, lucrari si servicii se realizeaza in unitati patrimoniale numite intreprinderi.

Doua elemente sunt caracteristice intreprinderii ca entitate patrimoniala:

- intreprinderea produce, ceea ce inseamna ca ea creaza bunuri, lucrari si servicii succeptibile de a satisface trebuintele umane;

- intreprinderea produce pentru piata, adica isi vinde bunurile, lucrarile sau serviciile produse.

Insa activitatea economica a intreprinderii nu se poate desfasura decat daca sunt reunite mai multi factori de productie, si anume: munca, natura si capitalul.

Capitalul reprezinta valorile investite in activitatile economice din care se obtin alte bunuri, lucrari si servicii. Aceste bunuri pot fi bani, masini, echipamente, cladiri, materii prime si materiale , titluri de valoare si alte valori economice care, prin utilitate, nu satisfac in mod direct nevoi personale ci, impreuna cu alti factori de productie, participa la productia de bunuri, lucrari si servicii.

Reprezentarile informationale ale contabilitatii sunt date de o practica sociala multimilenara, care porneste de la insemnarile pe raboj si ajunge la utilizarea inteligentei artificiale in prelucrarea informatiei de astazi, cu o jumatate de mileniu de literature contabila, cu o traditie multiseculara de predare a contabilitatii in licee si universitati, cu comunitati stiintifice constituite la nivel national si international - care dispun de reviste, organizatii si ,,instante” de dialog stiintific.

Contabilitatea a devenit in zilele noastre un instrument indispensabil al conducerii activitatii economice si sociale. De la forme empirice de evidenta contabila, impuse de nevoile immediate ale vietii economice, s-a ajuns in timp la crearea teoriei contabilitatii ca disciplina siintifica. Contabilitatea se infatiseaza in stadiul actual ca un system logic si coerent de categorii, principii si legitati, determinate de particularitatile obiectului ei de studio si ale metodei sale de lucru. In conditiile actuale ale folosirii echipamentelor moderne de contabilizat si calcul, campul de aplicare al contabilitatii s-a largit considerabil, aceasta fiind chemata sa indeplineasca functii noi de calcul, previziune, analiza si control, necunoscute contabilitatii traditionale.

Extinderea sferei de actiune a contabilitatii s-a infaptuit indeseori prin trecerea de la reflectarea laturii juridice a fenomenelor la oglindirea laturii lor economice de la simpla inregistrare a faptelor la previziunea acestora si de la calcului indicatorilor economico-financiari la analiza minutioasa a lor.

Capitolul I

Infiintarea societatii S.C.Tranzit-Com.SRL

Gheorghe Mihai Gorea persoana fizica de cetatenie romana domiciliata in Cernavoda, judetul Constanta a infiinta societatea comerciala ,,Tranzit-Com” - societate cu raspundere limitata. In toate actele si documentele emanate de la societate, denumirea acesteia este urmata de mentiunea SRL, adresa, capitalul si numarul de inregistrare in Registrul Comercial.

Societatea isi are sediul in Romania, Orasul Cernavoda, str. Avram Iancu nr 19, bloc M6, ap. 1, judetul Constanta.

Societatea are urmatorul obiect de activitate:

a) transportul calatori si marfuri, intern si international si auto-service;

b) prestari servicii in turism, servicii intermediare;

c) import-export cu bunuri de larg consum alimentare si nealimentare;

d) comert prin magazinele proprii de alimentatie publica.

Societatea este constituita prin reorganizarea de asociatul unic fiind succesoarea de drept a ,,Intreprinderii Autoservice” autorizatie numarul 1321/12.05.1990 eliberata pe Prefectura judetului Constanta si este persoana juridical romana. S.C. Tranzit-Com SRL are un capital social subscris de 300.000.000 si este constituit in intregime de asociatul unic Mihai Gorea. Majorarea capitalului se face de asociatul unic in baza propriei sale decizii cu respectarea formelor de publicitate si a procedurii descrise de lege, prin aportul in numerar sau in natura prin varsaminte effective, reale si libere de orice sarcini care devin proprietatea sa.

Reducerea capitalului social se poate face in baza asociatului unic. Ea nu se poate face sub limita minima impusa de lege si se poate face numai dupa trecerea a doua luni de la publicarea hotararii in MOnitorul Oficial al Romaniei. Partile sociale sunt constituite din aportul in natura, libere de orice sarcini. Fiecare parte sociala are o valoare nominala de 150.000.

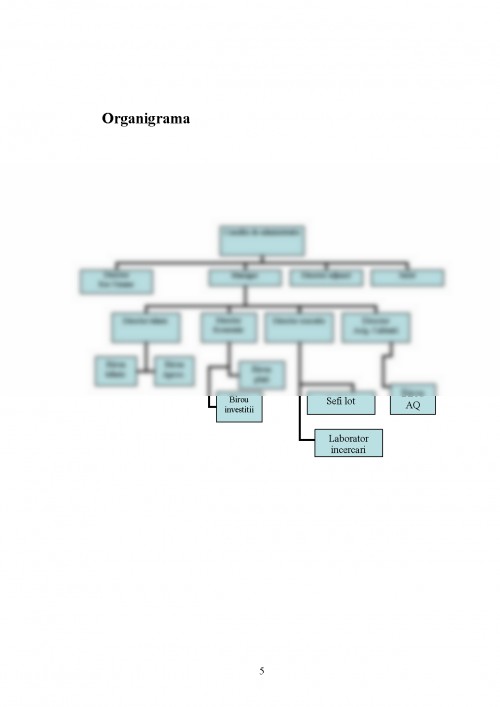

Conducerea societatii este asigurate de asociatul unic Mihai Gorea in probleme curente atat si in cele de investitii, extinderi etc. Activitatea financiara a societatii, gestiunea si scripturile sale sunt controlate de un censor care verifica activitatea si care este desemnat de asociatul unic. Cenzorul isi desfasoara activitatea in conformitate cu prevederile statului.

Cesiunea catre terti poate fi efectuata numai dupa trecerea unui termen de 30 de zile de la data primirii unei oferte de cesiune inlauntrul careia asociatul are dreptul de preemtiune. Transferul se inregistreaza in Registrul de evidenta al partilor sociale si se mentioneaza certificatele de parti sociale.

Exercitiul financiar incepe la data de 1 ianuarie si se incheie la data de 31 decembrie al fiecarui an. Primul exercitiu a inceput la data constituirii legale a societatii. Mihai Gorea intocmeste anual bilantul si contul de beneficii si pierderi si tine evidenta in lei a societatii economico financiare conform prevederilor cuprinse in normele metodologice elaborate de Ministerul Finantelor.

Beneficiul societatii se stabileste prin bilantul contabil ca diferenta intre suma totala a veniturilor realizate si suma cheltuielilor efectuate pentru realizarea acestor venituri. Din beneficiul societatii se preia in fiecare zi cel putin 5% pentru formarea fondului de rezerva pana ce acesta va atinge minimum a 5-a parte din capitalul social.

Angajarea personalului societatii se face de catre asociatul unic pe baza de contract individual de munca prin care se vor stabili drepturile si obligatiile acestui personal in conformitate cu legislatia muncii si a regimului de asigurari sociale ale personalului unitatilor de stat. Salarizarea se stabileste prin liberul acord al partilor cu respectarea limitei minime prevazute de lege.

Dizolvarea societatii se poate face in conformitate cu prevederile legii numarul 31 din 16 noiembrie 1990. Litigiile societatii cu persoanele fizice cu persoanele fizice si juridice romane sunt de competenta instantelor judecatoresti din Romania. Litigiile nascute din raporturi contractuale dintre societate si persoanele juridice straine sunt solutionate prin arbitraj. In acest caz poate fi aleasa competenta comisiei de arbitraj de pe langa Camera de Comert Industrie si Navigatie a Romaniei, care va judeca conform normelor procedurale si aplicarea dreptului material roman.

Litigiile personalului roman angajat de societate ivite in raporturile cu aceasta se solutioneaza in conformitate cu legislatia muncii din Romania.

,,Contabilitate de elemente de control economico-financiare”

Ed. National, 2001, Samandi Luca

,,Contabilitate” - Manual de clasa a X-a

Ed. Didactica si pedagogica, Bucuresti 2000

Mihai Ristea

,,Bazele contabilitatii”

Ed. Stiintifica si enciclopedica, Bucuresti 1977, Gheorghe Enache

,,Contabilitate” - Manual de clasa a X-a

Ed. Didactica si pedagogica, Bucuresti 2002 Violeta Isai

,,Bazele contabilitatii”

Ed. Didactica si pedagogica, Bucuresti 1998,

Prof. Univ. Ion Negescu

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.