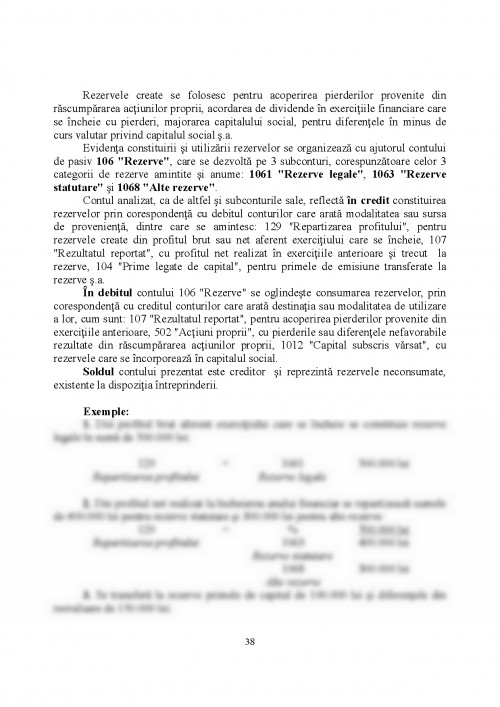

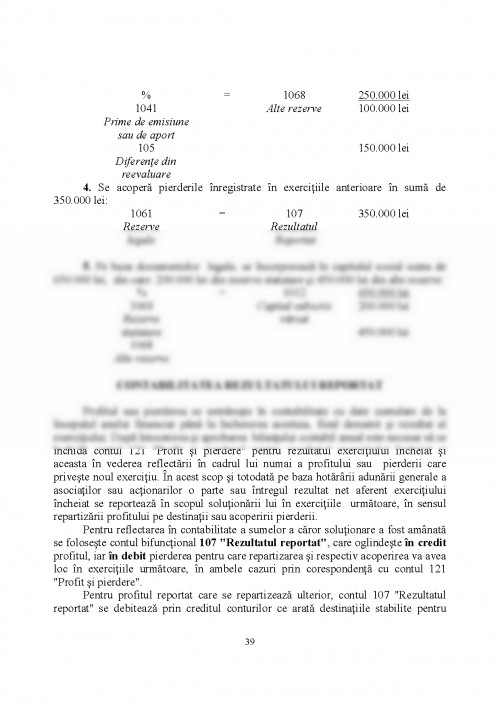

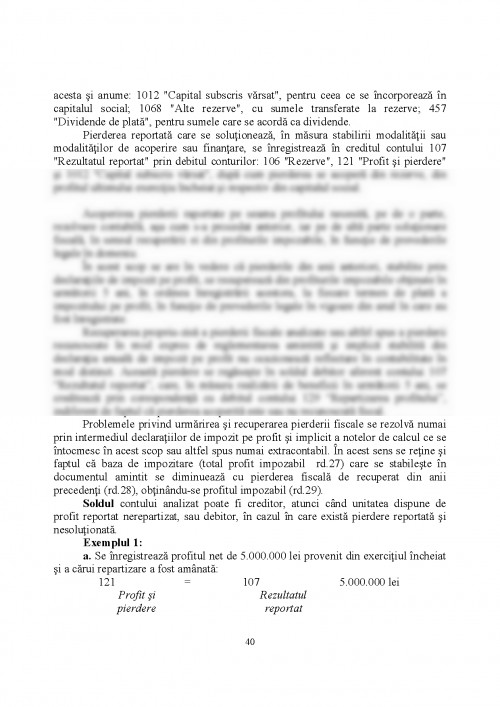

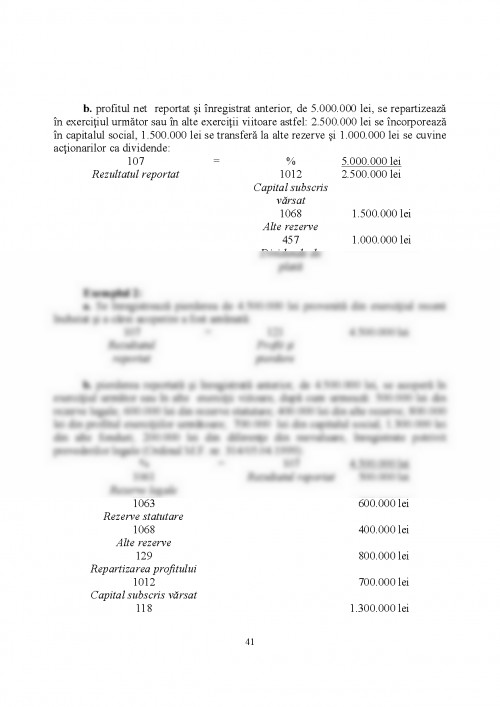

Contabilitatea este o stiinta dinamica. Ea furnizeaza o gama intinsa de date economice, de la cont pana la balantele de verificare si alte calcule periodice de sinteza. Tratarea pe cale mecanografica a stocului masiv de informatii pe care contabilitatea il poate oferi, si interpretarea operativa a acestora, permit elaborarea prognozelor economice, a studiilor previzionale si luarea deciziilor de mare randament economic la diferite nivele ale economiei.

Contabilitatea observa, inregistreaza si controleaza numai acele fenomene ale procesului reproductiei largite care pot fi masurate grupate si reprezentate cifric cu ajutorul metodelorsale specifice. O particularitate a contabilitatii consta in aceea ca ea se tine in etalon banesc. Fireste contabilitetea foloseste si etaloane naturale dar din obiectul ei face parte numai ceea ce poate fi exprimat in bani.

Prima definitie data contabilitatii apartine italianului Luca Paciolo. El analizeaza contabilitatea ca un ansamblu de principii si reguli privind inregistrarea in partida dubla a averii ce apartine unui negustor, precum si toate afacerile acestuia. in ordinea in care au avut loc. In conceptia sa, partida dubla este definita prin prisma ecuatiei de schimb dintre avere si capital. Fiecare miscare sau tranzactie intervenita in masa averii implicit a capitalului este reprezentata ca un raport intre primire si dare, respectiv intre debitor, cel care primeste valoarea, si creditor, cel care o avanseaza. Procedand astfel, Luca Paciolo a formulat o judecata care se ridica la rangul de principiu fundamental al contabilitatii, iar dupa unii autori, de teorie a contabilitatii ca disciplina stiintifica.

Contabilitatea ca stiinta de gestiune, ca sistem de reflectare si cunoastere a realitatilor are un obiect propriu de studiu, diferit de obiectul celorlalte discipline stiintifice.

Fundamentarea obiectului contabilitatii este una din problemele majore ale teoriei contabile, dar care prezinta si importante aplicatii practice:

1. Cunoasterea domeniului si a sferei de actiune a contabilitatii in care ea isi exercita permanent rolul si functiile;

2. Pozitionarea contabilitatii in ansamblul cunoasterii stiintifice si incadrarea ei in familia stiintelor sociale;

3. Conceperea, aplicarea si perfectionarea procedeelor concrete de lucru cu care opereaza contabilitatea in concordanta cu obiectul ei de studiu;

4. Elaborarea regulilor si normelor contabilitatii privind organizarea contabilitatii astfel incat ea sa asigure realizarea integrala a obiectului ei;

5. Directionarea cercetarii stiintifice din domeniul contabilitatii catre acele zone si laturi ale obiectului acesteia care sunt susceptibile perfectionarii, readaptarii;

6. Decantarea elementelor privind obiectul contabilitatii pe etape ale evolutiei acestuia, elemente apte de a fi retinute de istoria contabilitatii.

Realizarea practica a obiectului contabilitatii inseamna reflectarea si cunoasterea permanenta a tuturor elementelor care se incadreaza in sfera acestui obiect.

In stadiul actual al dezvoltarii contabilitatii, indeosedi a teoriei contabile, s-a juns la acceptiunea generala ca obiectul de studiu al acestei discipline il constituie patrimoniul apartinand unei persoane fizice sau juridice.

Potrivit normelor legale, elementele esentiale ale persoanei juridice sunt urmatoarele:

- organizare de sine statatoare;

- patrimoniu propriu autonom ( care nu se confunda cu patrimoniul asociatilor si nici cu patrimoniul altei societati)

- scop determinat si licit al activitatii.

Din punct de vedere al contabilitatii patrimoniul reprezinta o entitate economico-juridica formata pe de o parte din totalitatea bunurilor economice (avere, activ) apartinand unei persoane fizice sau juridice iar pe de alta parte din totalitatea drepturilor si obligatiilor cu valoare economica ce exprima raporturile de proprietate in cadrul carora au fost procurate bunurile economice.

Metoda contabilitatii cuprinde urmatoarele procedee specifice:

1. contul

2. balanta de verificare

3. bilantul contabil

CONTUL este cel mai reprezentativ element al metodei contabiltatii, destinat inregistrarilor fiecarui element patrimonial sub aspect sferic, miscarii si transformarii folosind etalonul banesc, precum si a anumitor reguli (norme) de inregistrare a oricaror operatii generatoare de modificari pe baza principiului dublei inregistrari.

Pentru extinderea sferei de intelegere a notiunii de cont se fac urmatoarele precizari:

- cu ajutorul contului se inregistreaza in mod individual orice element patrimonial in scopul obtinerii de informatii cu privire la fiecare bun economic, proces economic, sursa de finantare

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.