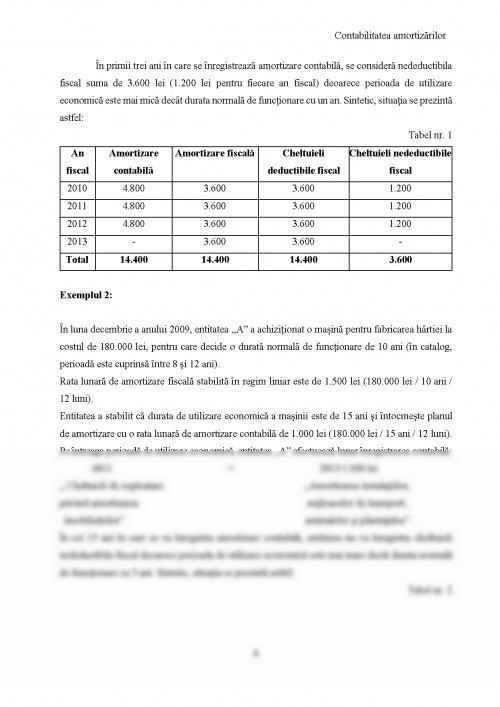

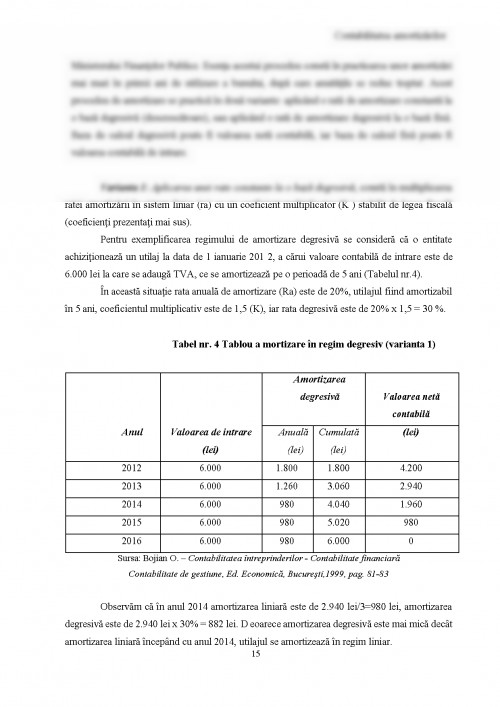

IAS 16 „ Imobilizări corporale” defineşte amortizarea ca fiind alocarea sistematică a valorii amortizabile a unui activ pe întreaga sa durata de viaţă utilă. Amortizarea poate fi analizată din trei puncte de vedere: contabil,economic şi financiar.

Din punct de vedere contabil, amortizarea reprezintă micşorarea valorii unui element de activ ca urmare a deprecierii prin folosirea lui de către întreprindere într-un anumit interval de timp, învechirii, concurenţei , schimbării tehnicii sau a altor cauze. Pentru a îmbrăca forma de amortizare, această micşorare trebuie să prezinte un caracter ireversibil, ceea ce permite delimitarea ei de noţiunea de provizion.

Amortizarea se deduce din valoarea de intrare a bunului pentru a putea calcula valoarea netă contabilă.

Din punct de vedere economic, diminuarea valorii unui element de activ, rezultând din amortizare, solicita pregătirea şi înlocuirea acestuia cu altul nou. Ca urmare, achiziţia şi utilizarea imobilizărilor reprezintă o cheltuială şi un element al costului suportat de întreprindere, de aici, necesitatea constituirii fondurilor necesare reînnoirii imobilizărilor amortizabile, la sfârşitul vieţii acestora prin veniturile viitoare,fără a recurge la capitaluri proprii sau la contractarea de datorii.

Din punct de vedere financiar, amortizarea este o sursă de autofinanţare a capitalului imobilizat care se constituie, chiar şi în cazul în care întreprinderea nu realizează profit, prin prelevarea asupra rezultatului. Amortizarea este, deci, o componentă esenţială a capacităţii de autofinanţare.(CAF)

Conform IAS 16 „Imobilizări corporale”, valoarea amortizabilă a unui element de imobilizări corporale trebuie alocată în mod sistematic pe parcursul duratei de viaţă utilă a activului. Metoda de amortizare folosită trebuie să reflecte modul în care beneficiile economice aduse de acest activ sunt consumate de către întreprindere. Prin urmare, firmele care aplica Standardele Internaţionale de Raportare Financiară vor înregistra în contabilitate doar amortizarea contabilă, calculată având la baza raţionamente economice, şi nu amortizarea fiscală, determinată potrivit reglementărilor fiscale în vigoare. Diferenţele care vor apărea între rezultatul contabil şi rezultatul fiscal vor genera, în această situaţie, impozite amânate.

Mijlocul fix amortizabil este orice imobilizare corporală care îndeplineşte cumulativ următoarele condiţii:

- Este deţinut şi utilizat în producţia, livrarea de bunuri sau în prestarea de servicii, pentru a fi închiriat terţilor sau în scopuri administrative;

- Are o valoare fiscală mai mare de 1.800 lei, la data intrării în patrimoniu;

- Are o durată normală de utilizare mai mare de un an.

Imobilizările corporale cuprind:

- terenuri şi construcţii;

- instalaţii tehnice şi maşini;

- alte instalaţii, utilaje şi mobilier;

- avansuri acordate furnizorilor de imobilizări corporale şi imobilizări corporale în curs de execuţie.

Terenurile şi clădirile sunt active separabile şi sunt contabilizate separat, chiar atunci când sunt achiziţionate împreună. În cazul în care valoarea terenului pe care se afla o clădire va creşte, amortizarea clădirii respective nu se va modifica.

În cadrul imobilizărilor corporale sunt evidenţiate în mod distinct imobilizările corporale în curs de execuţie. Sunt reflectate, de asemenea, distinct în contabilitate, acele imobilizări corporale cumpărate, pentru care s-au transferat riscurile şi beneficiile aferente, dar care sunt în curs de aprovizionare (grupa 22 „Imobilizări corporale în curs de aprovizionare” din Planul de conturi general).

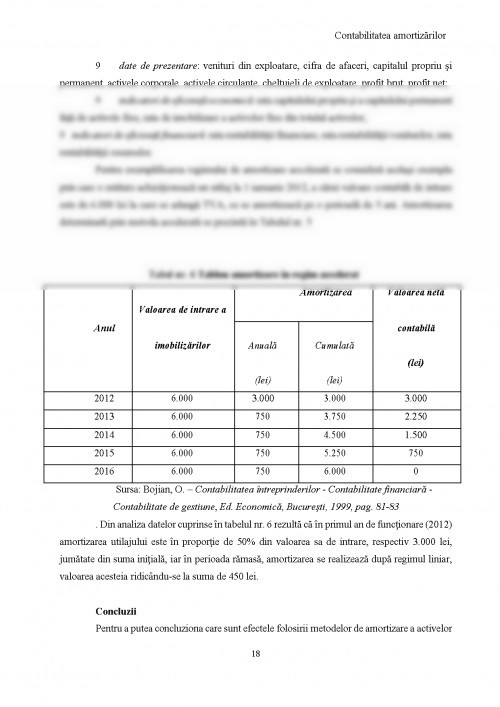

Amortizarea se stabileşte prin aplicarea cotelor de amortizare asupra valorii de intrare a imobilizărilor.

Amortizarea imobilizărilor corporale se calculează începând cu luna următoare punerii în funcţiune şi până la recuperarea integrală a valorii lor de intrare.

Nu reprezintă active amortizabile:

- terenurile, inclusiv cele împădurite;

- tablourile şi operele de artă;

- fondul comercial;

- lacurile, bălţile şi iazurile care nu sunt rezultatul unei investiţii;

- bunurile din domeniul public finanţate din surse bugetare;

- orice mijloc fix care nu îşi pierde valoarea în timp datorită folosirii;

- casele de odihnă proprii, locuinţele de protocol, navele, aeronavele, vasele de croazieră, altele decât cele utilizate în scopul realizării veniturilor.

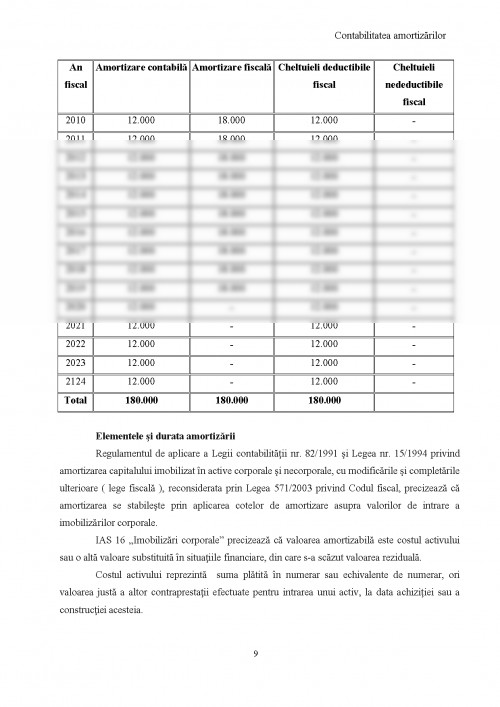

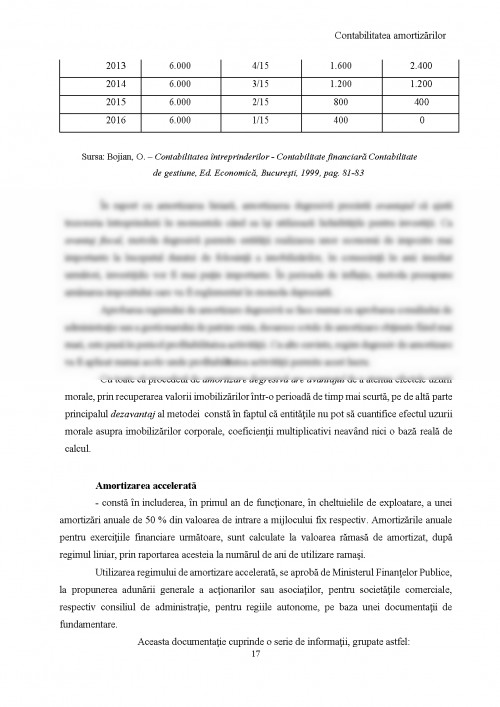

Diferenţa dintre amortizarea contabilă şi amortizarea fiscală

Amortizarea contabilă

Amortizarea contabilă se calculează pe baza unui plan de amortizare întocmit pentru intervalul cuprins între dată punerii în funcţiune a imobilizărilor corporale şi data recuperării integrale a valorii de intrare a acestora.

La întocmirea planului de amortizare se va avea în vedere duratele de utilizare economică şi condiţiile de folosire a imobilizărilor corporale.

Din punct de vedere contabil, Reglementările contabile conforme cu Directiva a IV-a a Comunităţilor Economice Europene şi cu Directiva a VII-a a Comunităţilor Economice Europene, aprobate prin Ordinul ministrului finanţelor publice nr. 3.055/2009, stabilesc modul de determinare a amortizării contabile.

Durata de utilizare economică este durata de viaţă utilă prin care se înţelege, fie perioada în care un activ va fi disponibil pentru o entitate în vederea utilizării, fie numărul produselor sau al unor unităţi similare ce se estimează că vor fi obţinute de către entitate prin utilizarea activului respectiv.

O modificare semnificativă a condiţiilor de utilizare sau învechirea unei imobilizări corporale poate justifica revizuirea duratei de amortizare. De asemenea, în cazul în care imobilizările corporale sunt trecute în conservare, folosirea lor fiind întreruptă pe o perioadă îndelungată, poate fi justificată revizuirea duratei de amortizare. În cazuri excepţionale, durata de amortizare stabilită iniţial se poate modifica, aceasta reestimare conducând la o nouă cheltuiala cu amortizarea pe perioada rămasă de utilizare.

[1]Bojian, O., Contabilitatea întreprinderilor - Contabilitate financiară - Contabilitate de gestiune, Editura Economică, Bucureşti, 1999.

[2]Feleagă, N., Ionaşcu, I., Tratat de contabilitate financiară vol II, Editura Economică, Bucureşti, 1998.

[3]Matiş, D., Pop, A., Contabilitate financiară, Editura Casa Cărţii de Ştiinţă, Cluj Napoca, 2010.

[4]Paliu-Popa, L., Ecobici, N., Contabilitate financiară aplicată. Ghid contabil, Editura Universitaria, Craiova, 2010.

[5]Paliu-Popa, L., Contabilitate financiară I, II, Editura Academica Brâncuşi, Târgu Jiu, 2009, 2010.

[6]Ristea, M., Călin, O., Bazele contabilităţii, Editura Naţională, Bucureşti, 2001.

[7]Legea contabilităţii nr. 82/1991 republicată, cu modificările şi completările ulterioare.

[8]Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare.

[9]Ordinul ministrului finanţelor publice nr. 3055/2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene.

[10]Hotărârea Guvernului nr. 2139/2004, Catalogul privind clasificarea şi durata normală de funcţionare a mijloacelor fixe, cu modificările ulterioare.

[11]http://facultate.regielive.ro/cursuri/contabilitate.

[12]http://www.scritub.com/economie/contabilitate/Calculul-si-inregistrarea-amor74112278.php

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.