Argument

,,Contabilitatea nu are hotare. Limitele ei teoretice, științifice și practice sunt fără sfărșit atât în ceea ce privește cuprinderea fenomenelor economice cât și modului în care ele sunt sistematizate, prelucrate și prezentate, astfel că despre ea niciodată nu poți să pretinzi că ști totul”

Arta contabilității pe principii științifice era deja cunoscută în Italia înainte de 1495 când LUCA PACIOLI (1445-1515), cunoscut și ca PĂRINTELE LUCA DAL BOGO, a publicat la Veneția tratatul său de contabilitate. Prima carte în limba engleză a fost publicată la Londra de JOHN GOUGE OR GOUGH în 1543: A profitable treatyce called the instrument or boke to learn to knowe the good order of the kepyng of the famouse reconynge, called in latin, Dare and Habere, and, in englyshe, Debitor and creditor.

Am ales să lucrez la această temă pentru obținerea competențelor profesionale, deoarece Contabilitatea activelor, este de o reală importanță pentru întreprindere și pentru contabilitate în general.

Consider că tratare temei ,,Contabilitatea activelor” este necesără și interesantă, deoarece actuala programă școlară pentru clasa a XII-a acordă un rol primordial acesteia. Am avut în vedere și faptul că numeroase probleme publicate în diverse cărți de contabilitate și nu numai, precum și cele care au fost date la diverse concursuri, au rezolvări ce implică,contabilitatea activelor.

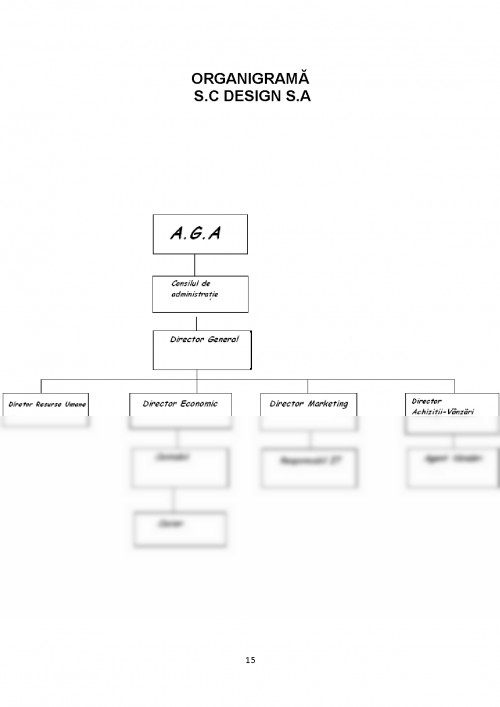

Lucrarea este alcătuită din patru capitole,primul realizându-se printr-o prezentare a firmei S.C DESIGN S.A : date de identificare a societății S.C DESIGN S.A, scurt istoric,modul de constituire al societății dar și structura organizatorică.

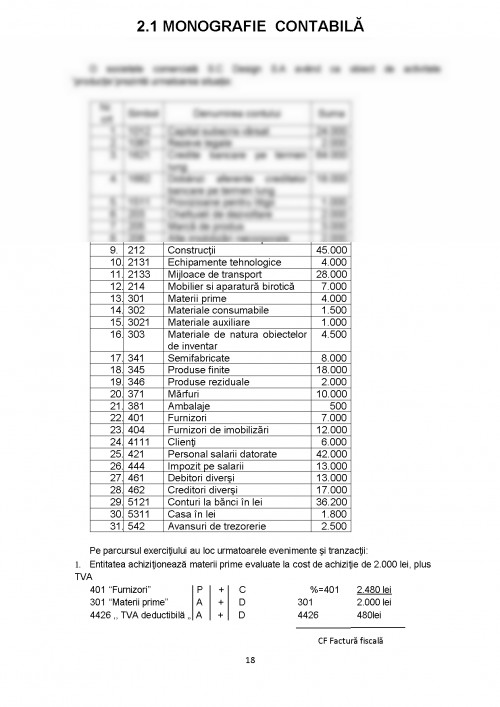

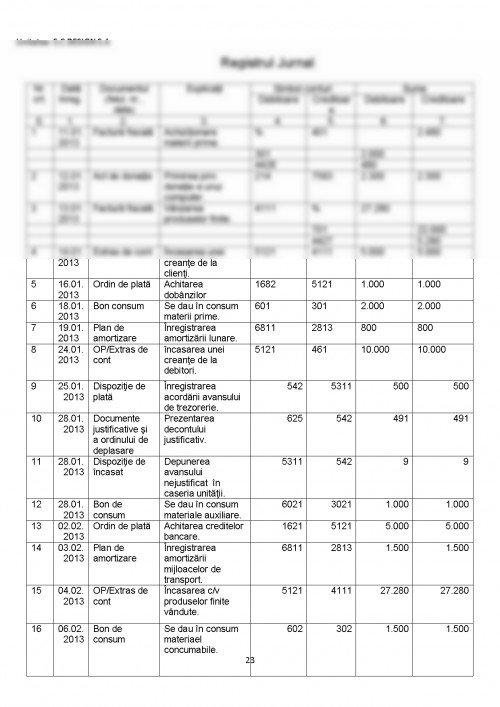

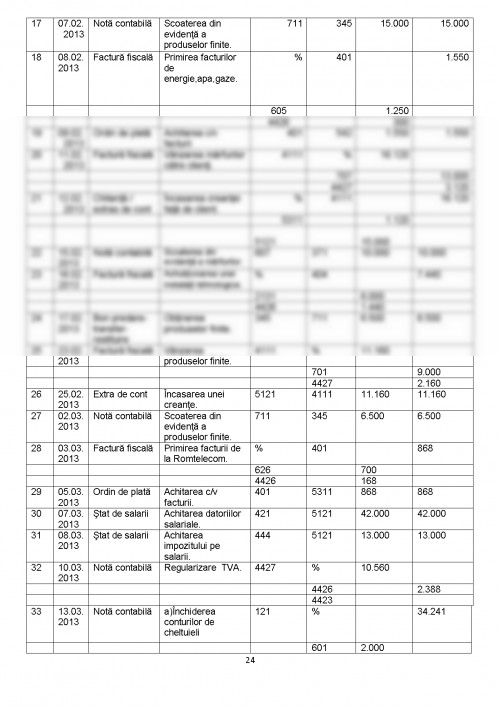

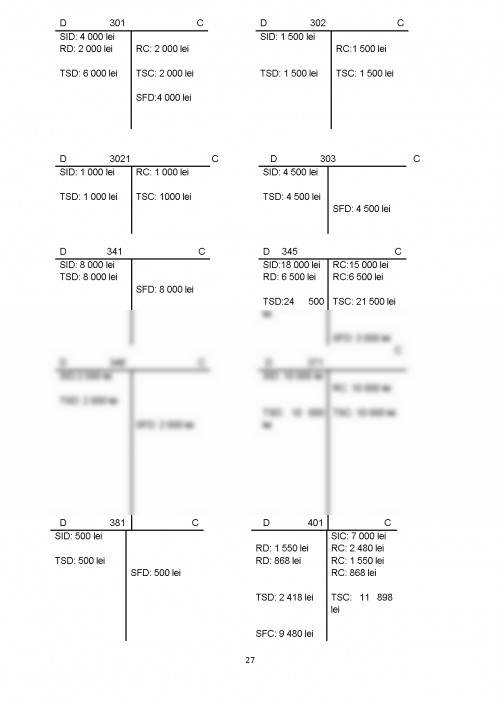

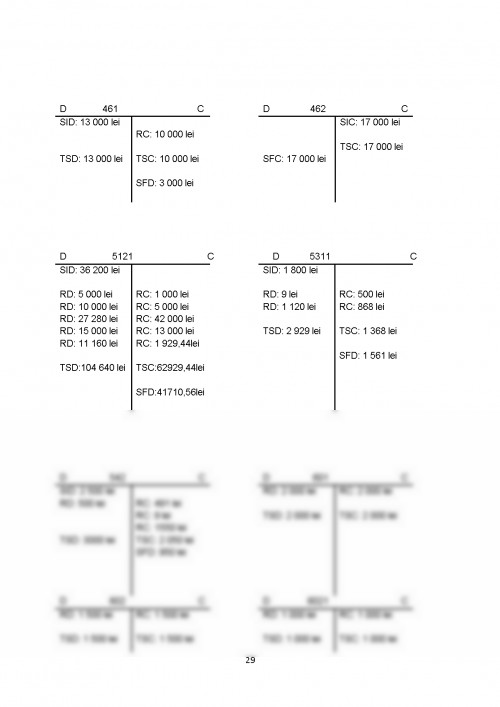

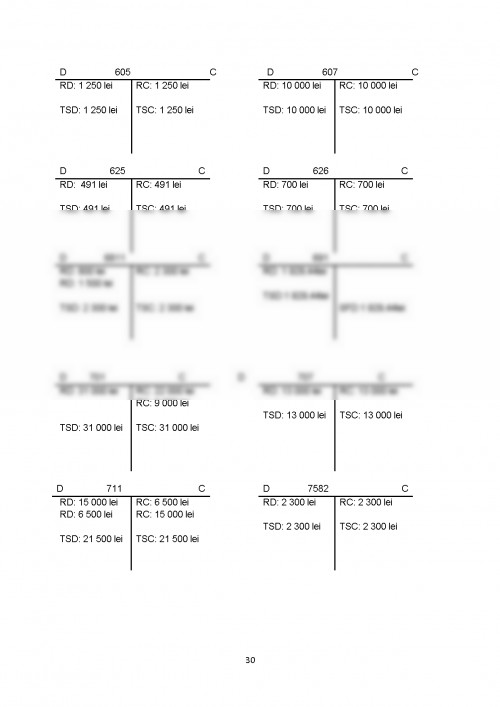

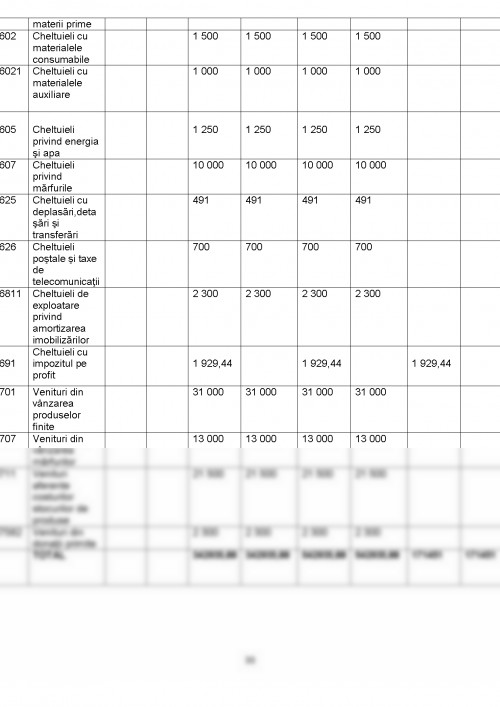

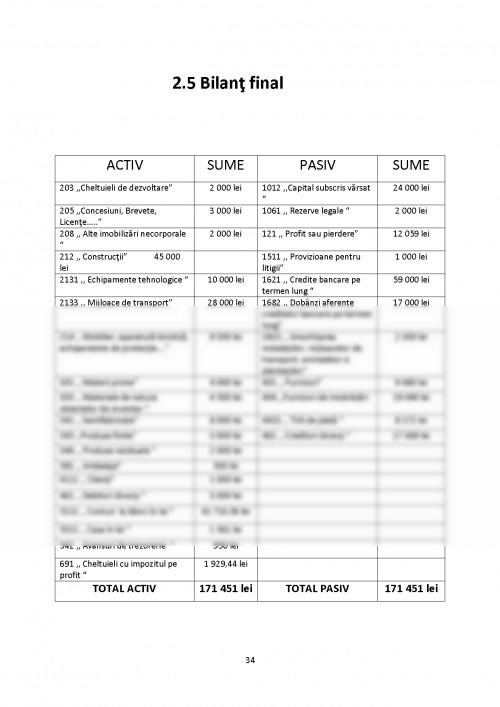

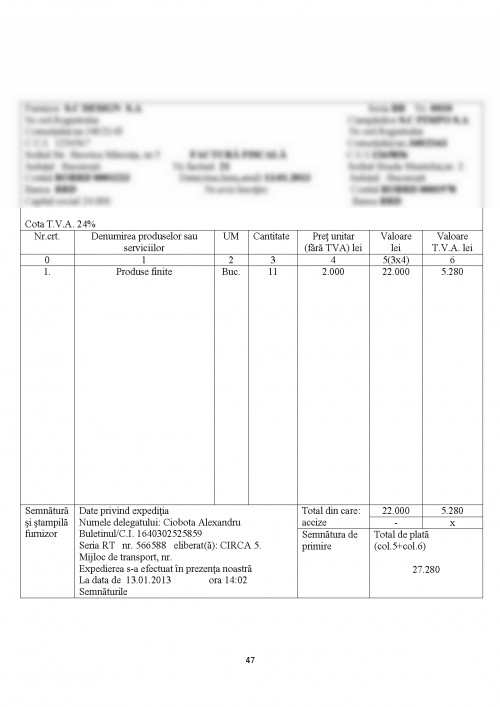

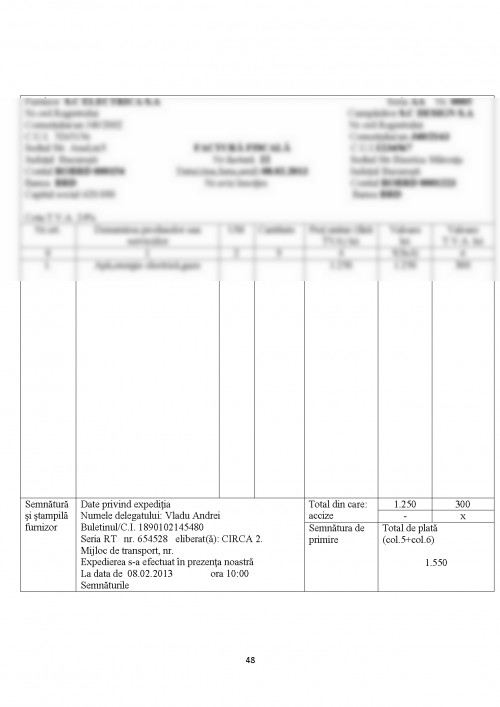

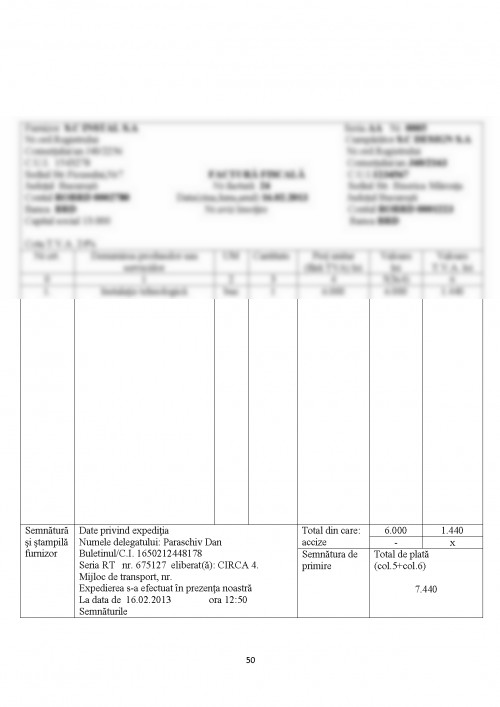

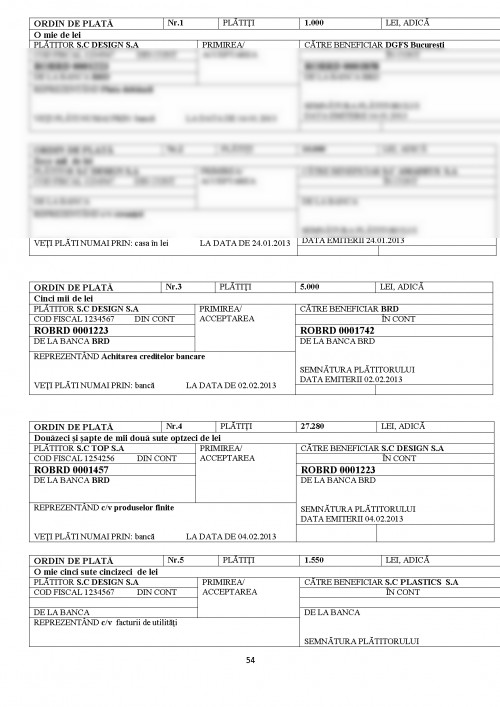

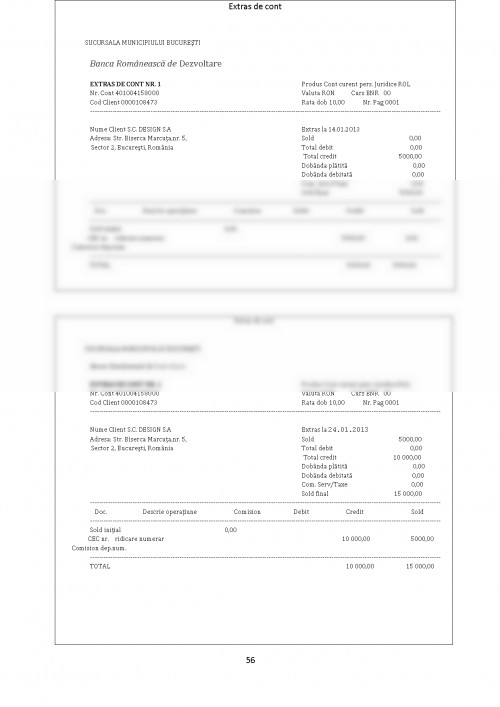

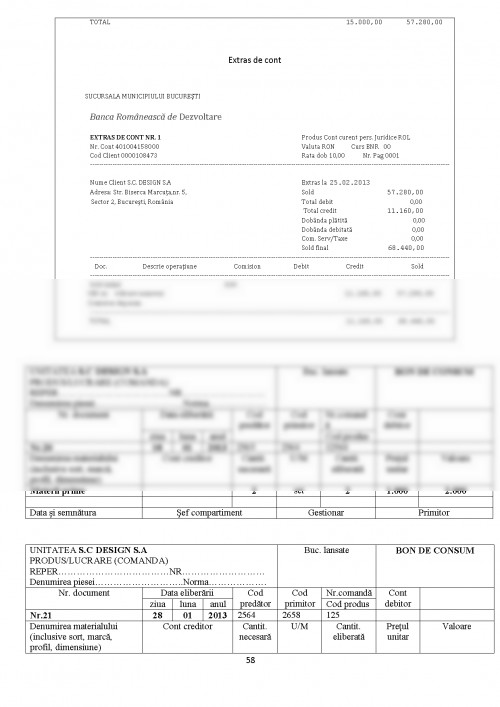

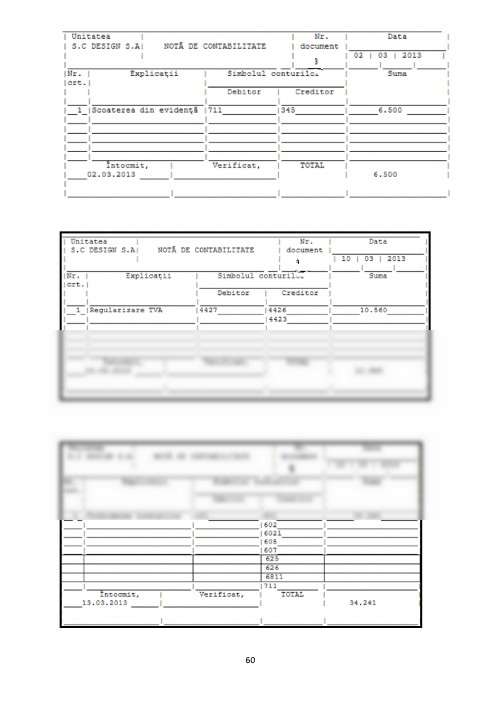

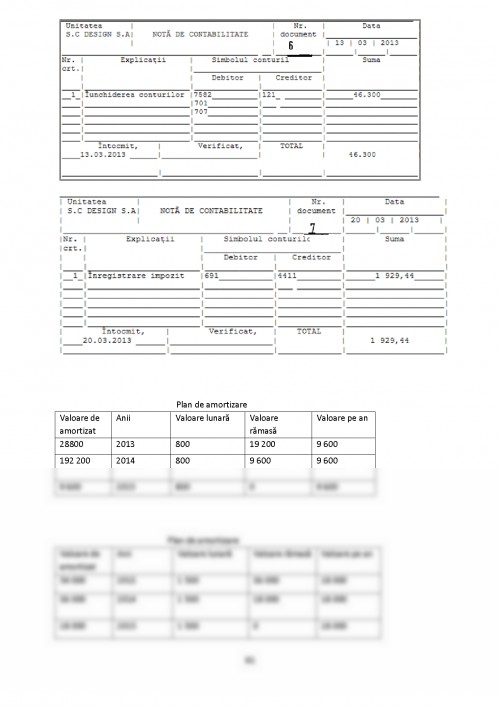

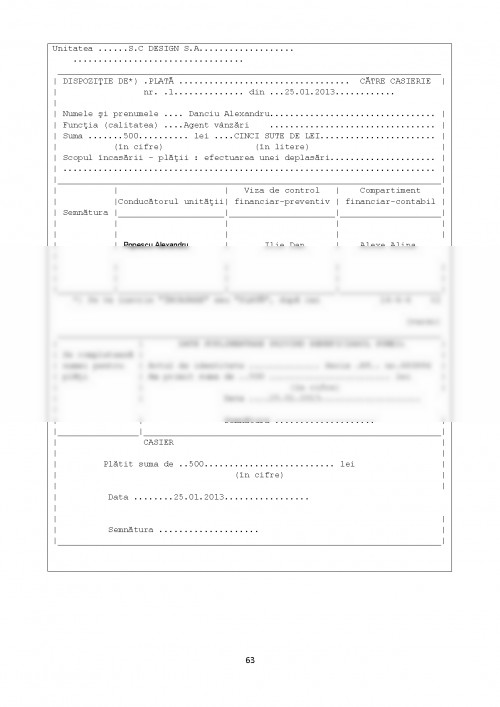

Capitolul doi tratează o monografie contabilă care constituie un exemplu concret al modului în care se înregistrează activele în contabilitate.

În capitolul trei este tratată pe larg tema contabilității activelor, fiind explicat fiecare cont în parte precum și alte detalii despre contatilitatea activelor, iar în capitolul patru se regăsesc concluziile acestei lucrări.

De asemenea această temă m-a atras din momentul în care mi-a fost prezentată la orele de curs deoarece mi se pare interesantă și cu un rol foarte important în desfașurarea activității unei întreprinderi. Făcând această lucrare am învățat foarte multe amănunte despre contabilitatea activelor care mă vor ajuta să înțeleg mai bine întreaga structură a activelor și a contabilității acestora.

1.1 Scurt istoric

Design SA a fost ,înființată în anul 2010, iar forma juridică a firmei este aceea de societate pe acțiuni, având un capital social de 24 000 lei.

Întrucât Desing.S.A este o firmă de producție publicitară, clienții săi fiind atât persoane juriduce dormice de a-și promova diversele companii, dar și persoane fizice pentru achiziționarea diverselor materiale și accesorii publicitare, societatea este amplasată în centrul orașului București, pe Strada Biserica Mărcuța, numărul 5, înscriindu-se armonios în arhitectura clădirilor din împrejur.

Obiectul de activitate al firmei este producția materialelor publicitare.

S.C.DesignS.A., prin obiectul său de activitate, producția materialelor publicitare, compania trebuie mai întâi să-și conceapă propriile produse publicitare.Produsul, odată creat, trebuie scos pe piața internă și/sau externă, promovat, cunoscut și vândut. În momentul în care se produce vânzarea înseamnă că oferta societății a întâlnit cererea de produse publicitare.

În momentul în care S.C. Desingn S.A. scoate un produs pe piața orașului București trebuie ca prețul acestuia să corespundă calității și să fie cam la nivelul prețurilor celorlalte societăți de producție a materialelor publicitare din zonă.

În situația în care societatea Design creează un produs al cărui tarif este peste media pe oraș, acesta este greu de vândut. Piața, atât cea internă cât și externă, dă indicații în legatură cu produsele ce trebuiesc vândute, cu tarifele pe care trebuie să le aibă produsele oferite, iar în funcție de piață se reglează sistemul de prețuri și tarife.

.

Matei A. Contabilitatea evenimentelor și tranzacțiilor, Editura CD

Press, București,2006

Cojocea A. Contabilitate, Editura Economică, București, 2005

Petre D.

Bojian O. Bazele contabilității - 2003, Editura Economică, București,2003

Caraiani C., Bazele contabilității,ediția a II-a revizuită și adaugită, Editura ASE,

Olimid L. București, 2003

Atestat profesional pentru elevii din anii terminali din licee economice.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.