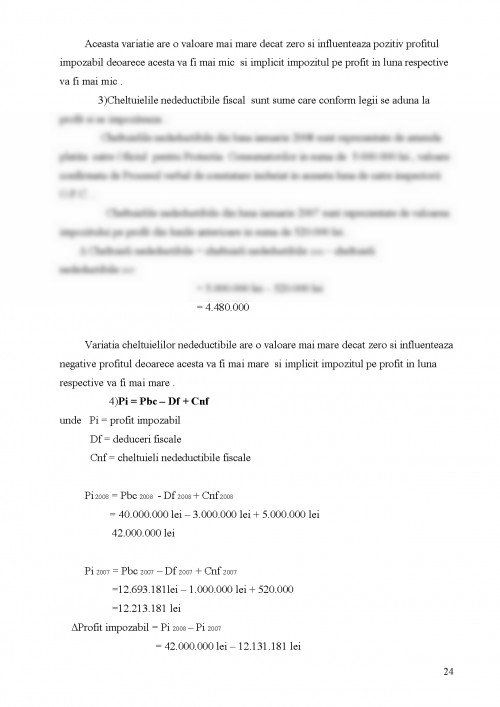

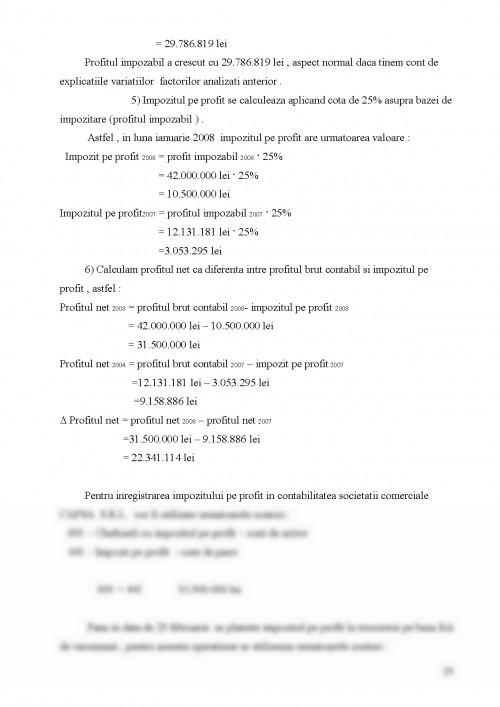

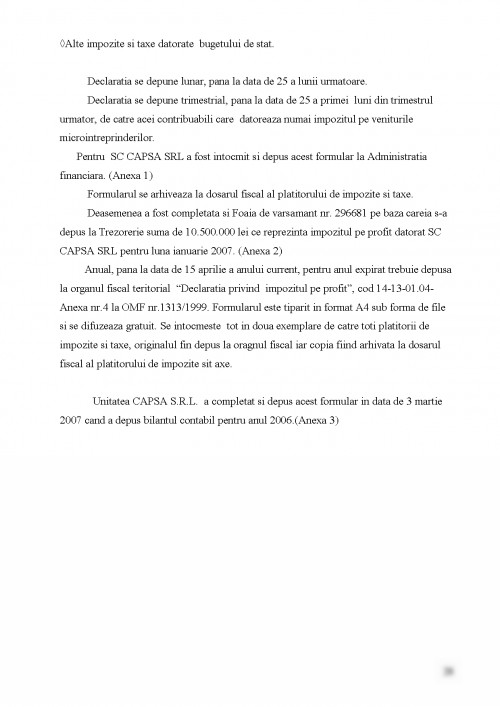

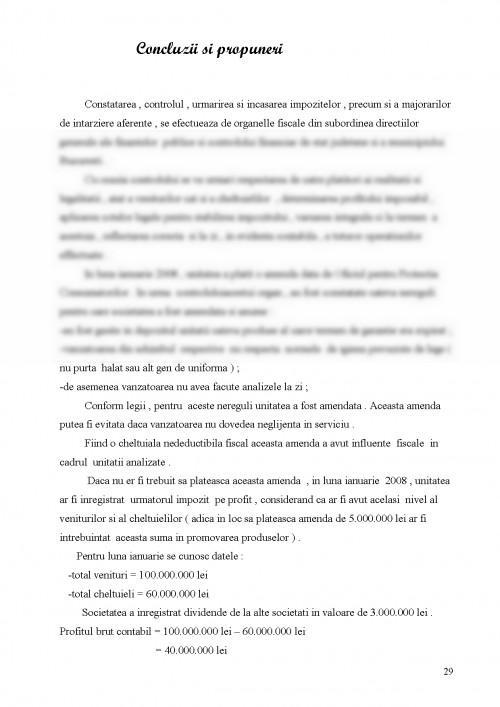

Fiscalitatea cuprinde totalitatea resurselor financiare mobilizate la dispozitia statului si repartizate in vederea realizarii obiectivelor de dezvoltare economica si sociala a tarii , precum si pentru functionarea autoritatilor publice centrale si locale . Bugetul de stat se aproba anual prin legea bugetara anuala , care vizeaza :

1) Bugetul centralizat al statului ;

2) Bugetele locale ;

Alimentarea bugetului centralizat al statului , bugetelor locale si a bugetelor fondurilor speciale se face din impozite , taxe si contributii cu caracter fiscal si nefiscal .

Conform legii bugetului de stat pe 2002 , nr.743/2001 , Monitorul Oficial nr. 748/11.12.2001 , impozitele , taxele si contributiile cu caracter fiscal reprezinta o prelevare obligatorie si gratuita impusa de catre stat asupra resurselor sau bunurilor individuale sau ale colectivitatilor , platibila in bani , care constituie o resursa de finantare a cheltuielilor de interes general ale statului si ale administratiei locale . Cele cu caracter nefiscal reprezinta , de regula varsaminte din venitul net al regiilor autonome si din taxele incasate de institutiile publice care presteaza servicii contra plata .

Din punct de vedere economic , impozitele , taxele si contributiile cu character fiscal imbraca doua forme , si anume :

1) Impozitele directe , suportate direct de catre cei care platesc si care nu transfera asupra preturilor , dintre care , in Romania , actualmente opereaza :

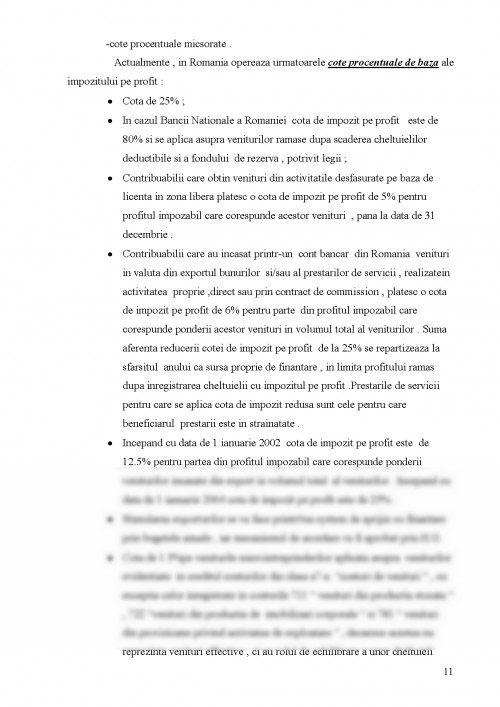

o Impozitul pe profit ;

- Impozitul pe venit ;

- Alte impozite directe , cum ar fi :

-impozitul pe veniturile realizate de personae juridice nerezidente ;

-impozitul pe profitul obtinut din activitatile comerciale ilicite sau din nerespectarea Legii privind protectia consumatorului ;

-impozitul pe dividende de la societatile comerciale

2) Impozite indirecte cuprinse in preturile bunurilor si serviciilor , sub forme si denumiri diferite platite de entitati economice care vand bunuri sau presteaza servicii , dar suportate de consumatorii finali ai bunurilor si serviciilor respective Dintre acestea , in Romania , actualmente opereza :

a) Taxa pe valoarea adaugata (TVA)

b) Accize ;

c) Taxe vamale

d) Alte impozite indirecte

Baza legala care reglementeaza impozitele , taxele , contributiile si varsamintele cu character fiscal si nefiscal este actualizata prin Legea bugetara anuala

1.1 Trasaturile impozitelor directe

In decursul timpului , impozitele directe au fost asezate si incasate in functie de nivelul de dezvoltare al fortelor de productie , fiind stabilite pe diferite bunuri materiale , diverse activitati , pe veniturile de avere

Impozitele directe constituie cea mai veche forma de impunere

In prima parte a secolului al XX-lea , impozitele stabilite pe bunuri materiale si pe diverse activitati (adica impozitele de tip real) au fost treptat inlocuite cu impozitele pe venituri-salarii , renta , profit - si cu cele pe avere - mobiliara sau imobiliara- adica impozite de tip personal , care au determinat ca , printre platitorii de impozite , sa apara marea masa a taranilor , muncitorilor si functionarilor

Intrucat impozitele directe sunt nominative , reglementate in functie de marimea venitului sau a averii si au termene de plata stabilite si cunoscute in prealabil , ele sunt preferabile fata de impozitele indirecte

Se poate aprecia ca impozitele directe prezinta urmatoarele :

- avataje :

- Constituie un venit sigur pentru stat , dinainte cunoscut , pe care se poate baza in anumite perioade de timp ;

- Indeplinesc deziderate de justitie fiscala , deoarece sunt exonerate veniturile necesare minumului de existenta , au in vedere natura si marimea venitului impozabil si prin faptul ca tin seama de sarcinile familiale ;

- Sunt usor de calculat si perceput

dezavantaje :

- Nu sunt agreabile platitorilor ;

- Se considera ca nu ar fi productive ;

- Conducerea statului nu are interes sa devina nepopulara prin marirea acestor impozite ;

- Capota V. "contabilitate", Editura Niculescu , Bucuresti 2002

- Darie V. , Drehuta E. " manualul expertului contabil si al contabilului autorizat" Editura Agora , Bacau , 1995

- Demetrescu C.G. "istoria contabilitatii" , Editura Stiintifica , Bucuresti 1998

- Oprean I. "bazele contabilitatii " Editura Intelcredo , Deva, 1996

- Ristea M. "noul sistem contabil al agentilor economici din Romania " Editura CECCAR Bucuresti 1994

- Staicu C. "contabilitate financiar-armonizata ci directivele europene" Editura CECCAR Bucuresti 2002

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.