Argument:

O analiză amănunțită a situațiilor financiare ne arată poziția în care se află o firmă pe piață, și în cazul firmelor cotate la bursă analiza este foarte importantă pentru potențialii investitori.

În elaborarea acestui proiect am încercat să folosesc cât mai multe din cunoștințele și noțiunile asimilate in cei 4 ani de studii, dar și cunoștințele dobândite suplimentar prin muncă individuală.

Lucrarea de fată mă ajută în același timp să pun în valoare și abilitățile dobândite în orele de laborator și instruire practică, unde am rezolvat probleme cu caracter aplicativ și studiu de caz.

Lucrarea „Bilanțul contabil document de sinteză și raportare contabilă pe exemplul Societății Comerciale Portos S.R.L. (societate cu răspundere limitată), este structurata pe trei capitole încheiate de un studiu de caz la care se adaugă, bibliografia si anexele.

In primul capitol sunt prezentate noțiunile si funcțiile bilanțului contabil, reglementări contabile referitoare la importanta bilanțului contabil, structura bilanțului.

Al doilea capitol are în vedere următoarele aspecte: întocmirea bilanțului contabil.

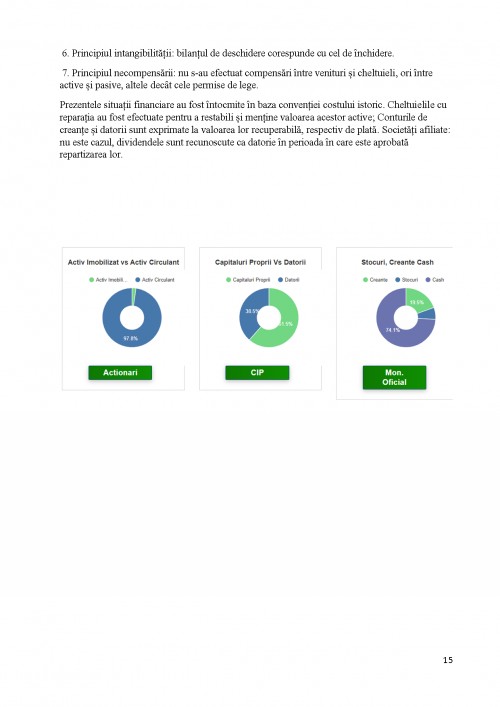

Bilanțul oferă informații despre poziția financiară a societății, mărimea activelor, datoriilor și capitalurilor proprii. Situația fluxurilor de trezorerie indică nivelul lichidităților de care dispune o societate, iar situația modificărilor capitalului propriu ne arată ce modificări au suferit fiecare din elementele capitalurilor proprii. Situațiile financiare se întocmesc pe baza datelor colectate și înregistrate de-a lungul unui exercițiu financiar, reprezentând lucrarea finală pe care trebuie să o întocmească o societate.

Lucrarea se încheie cu un studiu de caz la Societatea Comercială Portos S.R.L. (societate cu răspundere limitată), privind bilanțul contabil la Societatea Comercială Portos S.R.L. (societate cu răspundere limitată), este o firmă renumită pe piața medicamentelor .

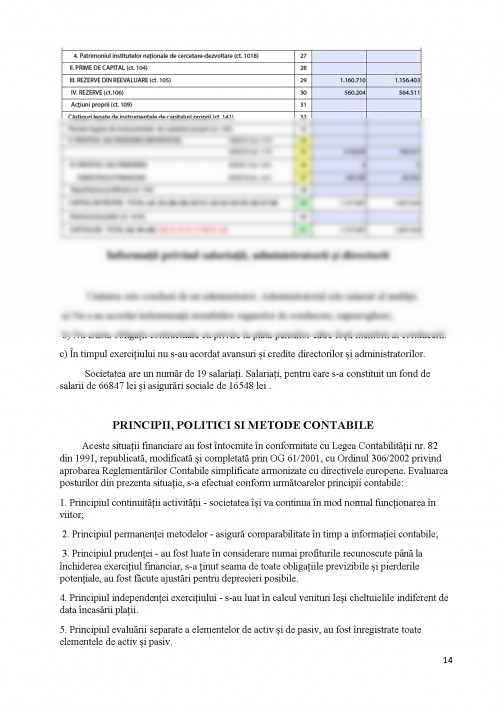

Datorită activității pe care o desfășoară, Societatea Comercială Portos S.R.L. (societate cu răspundere limitată), este supusă unor riscuri variate și anume risc valutar, risc de dobândă, risc de creditate, risc de preț și risc de lichiditate.

Riscul valutar este destul de crescut deoarece aproximativ 94% din activitatea societății o reprezintă exportul, unde decontarea se face în valuta, iar fluctuațiile cursului de schimb sunt greu de anticipat.

Riscul de dobândă este scăzut deoarece rata dobânzii aferentă creditelor contractate nu a avut fluctuații și nu a afectat activitatea financiară. Riscul de preț este destul de scăzut deoarece prețul de vânzare către clienți se stabilește având în vedere prețul materiei. Creanțele din activitatea de bază expun în principal societatea la riscul de creditare, acesta fiind limitat datorită numărului mare de clienți. Riscul de lichiditate este în prezent scăzut, din analiza indicatorilor am observat că societatea dispune de suficiente lichidități pentru a-și onora datoriile.

În cadrul companiilor cotate este esențial ca normele pe care le aplică în întocmirea situațiilor financiare să fie recunoscute la nivel internațional, pentru a accede pe piața externă de capital.

Adoptarea unui sistem de raportare financiară recunoscut internațional (IFRS) este foarte importantă deoarece informațiile prezentate în situațiile financiare trebuie să fie comparabile.

CAPITOLUL 1:S.F.A. STRUCTURĂ, CARACTERISTICI;

1.1.STRUCTURA BILANȚULUI CONTABIL;

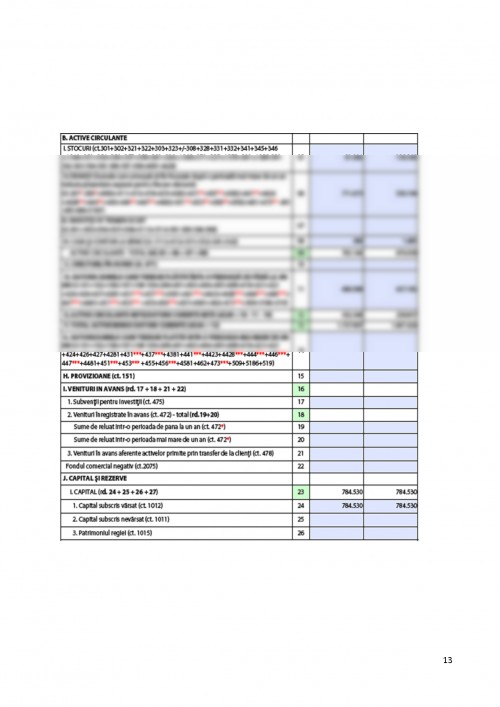

Bilanțul este documentul contabil de sinteza prin care se prezinta elementele de activ, datorii si capital propriu ale entității la sfârșitul exercițiului financiar, precum si in celelalte situații prevăzute de lege.

Gruparea elementelor de activ si datorii se face după natura si lichiditate, respectiv natura si exigibilitate.

Un activ reprezintă o resursa controlata de către entitate ca rezultat al unor evenimente trecute, de la care se așteaptă sa genereze beneficii economice viitoare pentru entitate si al cărui cost poate fi evaluat in mod credibil;

Datoria reprezintă o obligație actuala ce decurge din evenimente trecute si prin decontarea căreia se așteaptă sa rezulte o ieșire de resurse care incorporează beneficii economice;

Capitalurile proprii reprezintă interesul rezidual al acționarilor in activele unei entități după deducerea tuturor datoriilor sale.

Formatul bilanțului este următorul:

A. Active imobilizate

I. Imobilizări necorporale

1. Cheltuieli de constituire

2. Cheltuieli de dezvoltare

3. Concesiuni, brevete, licențe, mărci comerciale, drepturi si active similare, daca acestea au fost achiziționate cu titlu oneros

4. Fondul comercial, in măsura in care acesta a fost achiziționat cu titlu oneros

5. Avansuri si imobilizări necorporale in curs de execuție

1. Liliana Feleagă, Niculae Feleagă - Contabilitate financiară. O abordare europeană și internațională, ediția a-II-a, vol. I si II, Editura Economică, București, 2007.

2. Maria Gârbină, Ștefan Bunea - Ghid de ințelegere: Sinteze, studii de caz și teste grilă privind aplicarea IASIFRS, Editura CECCAR 2005.

3. Georgescu Nicolae - Analiza bilanțului contabil, Editura Economică, București, 1999.4. Petru lacob Pentea, Deaconu Adela - Ghid pentru înțelegerea și aplicarea IAS 7 " Situațiile fluxurilor de numerar", Editura CECCAR, 2004.

5. Mihai Ristea, Dumitru Corina Graziella - Contabilitate aprofundată, Editura Universitară, București, 2005 .

6. Mihai Ristea, Lungu Camelia luliana - Ghid pentru înțelegerea și aplicarea IAS 1 Prezentarea situațiilor financiare", Editura CECCAR, 2004.

7. Gheorghe Vâlceanu, Vasile Robu, Nicolae Georgescu - Analiză economico-financiară, Editura Economică, București, 2005.

8. Legea Contabilității nr.82/1991.

9. Legea nr.31/1990 privind societățile comerciale.

10. Ordinul Ministrului Finanțelor Publice nr. 1752/17.11.2005 11. Reglementări contabile conforme cu Directiva a IV-a a Comunității Economice Europene.

11. ORDIN Nr. 1802 din 29 decembrie 2014 ‐ Partea I pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate.

12. Planul de conturi valabil 2021,versiune actualizată.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.